《储能产业研究白皮书2026》在京发布

本报讯(记者 叶伟)3月31日,第十四届储能国际峰会暨展览会(ESIE 2026)在北京·首都国际会展中心盛大开幕。本届峰会由中关村储能产业技术联盟、中国能源研究会、中国科学院工程热物理研究所主办。

开幕式上,中国科学院工程热物理研究所所长、中关村储能产业技术联盟理事长陈海生先生发布《储能产业研究白皮书2026》。

作为中关村储能产业技术联盟的金牌研究成果,《储能产业研究白皮书》自2011年首次发布以来,凭借其专业性与权威性,持续获得业界的广泛关注与高度认可,被高频引用为重要参考文献。该系列白皮书见证了我国储能产业发展从起步到规模化发展的全过程,承载了联盟推动储能产业高质量发展的初心与使命。

《储能产业研究白皮书2026》系统梳理并深入总结了全球主要国家和地区的市场规模、招中标市场及价格、企业出货与装机、典型企业订单与产品、政策与电力市场规则、储能安全与标准、投融资进展等多个维度,并结合当前产业格局与前沿技术趋势,对未来市场机遇与发展规模作出了前瞻性研判。

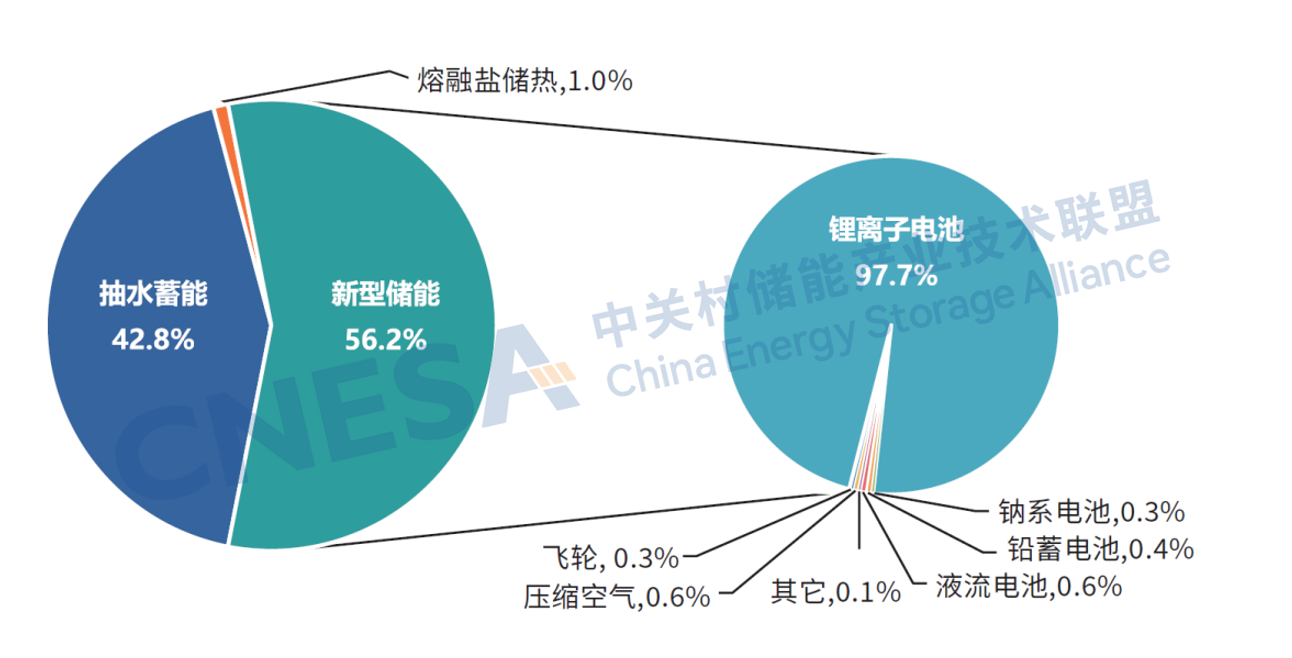

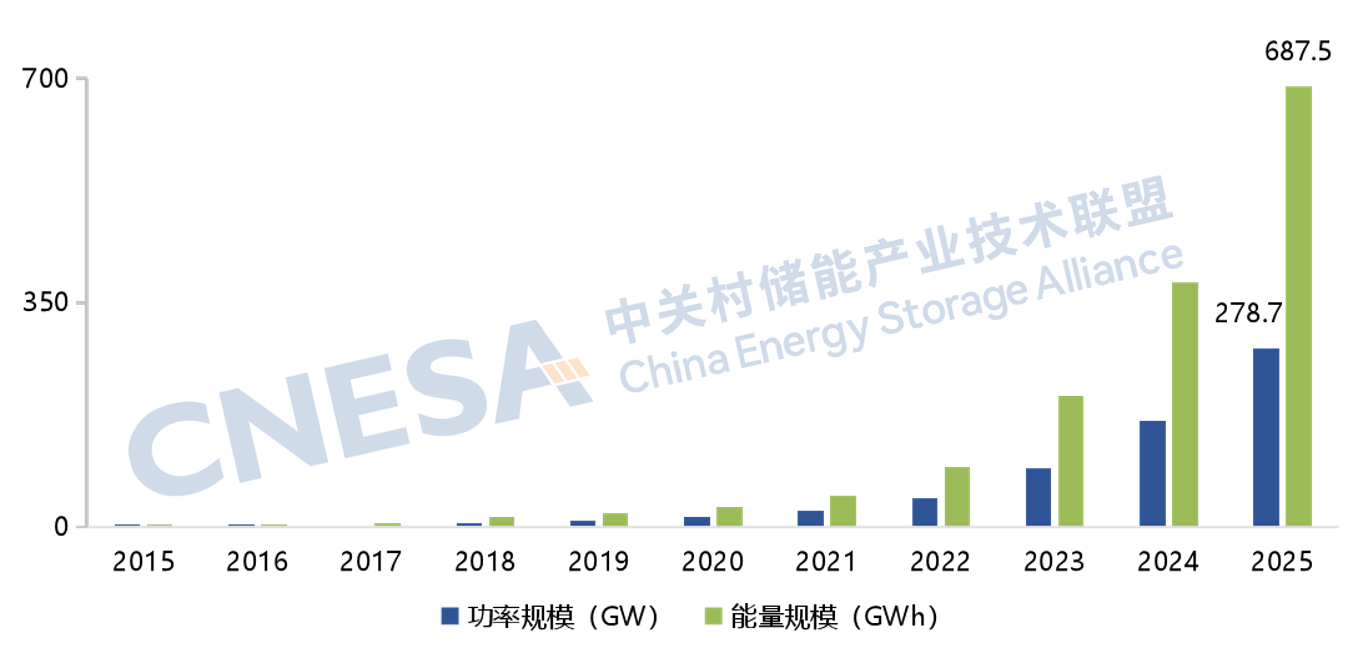

根据CNESA DataLink全球储能数据库的不完全统计,截至2025年底,全球已投运电力储能项目累计装机规模496.2GW,同比增长33.3%。其中,抽水蓄能累计装机占比首次m6米乐官网 米乐M6平台入口降至50%以下,较2024年同期下降11.5个百分点,全球电力储能技术结构正加速向多元演进。与此同时,新型储能保持高速增长态势,累计装机规模达到278.7GW/687.5GWh,同比增长68.5%/79.9%。随着长时储能项目占比不断提升,新型储能平均储能时长达到2.47小时,较2024年同期提高0.16小时。

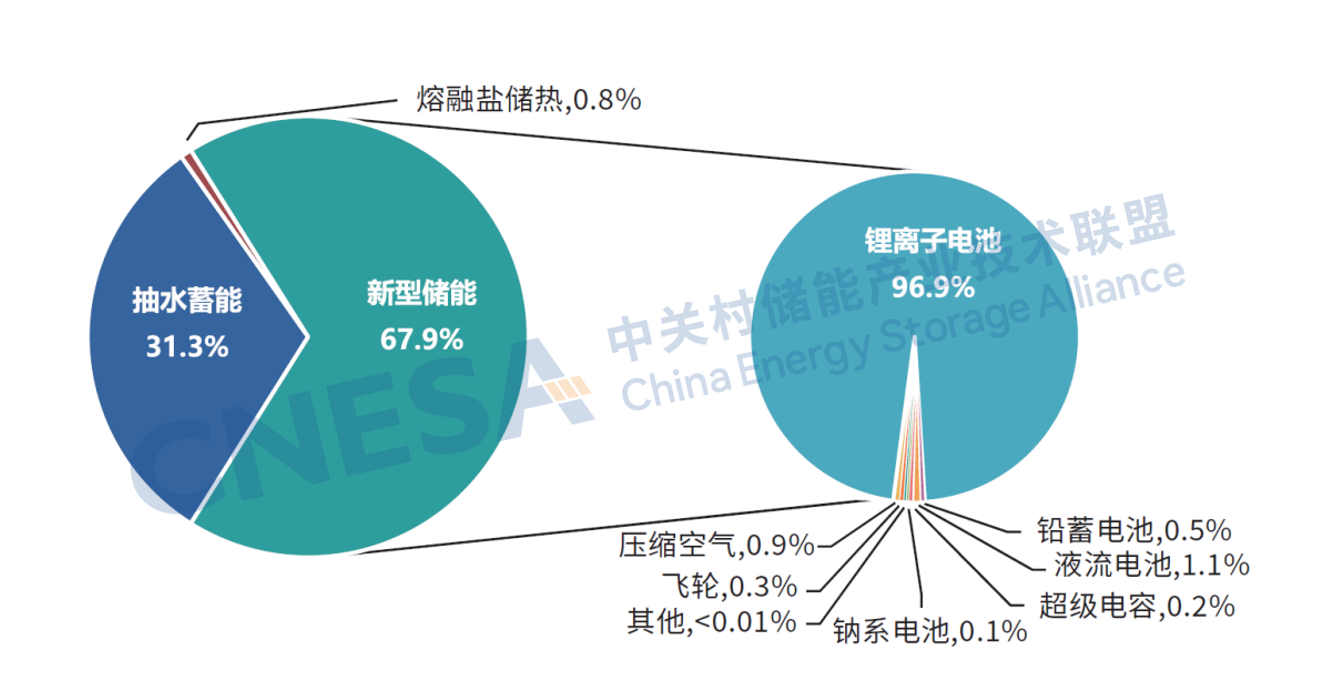

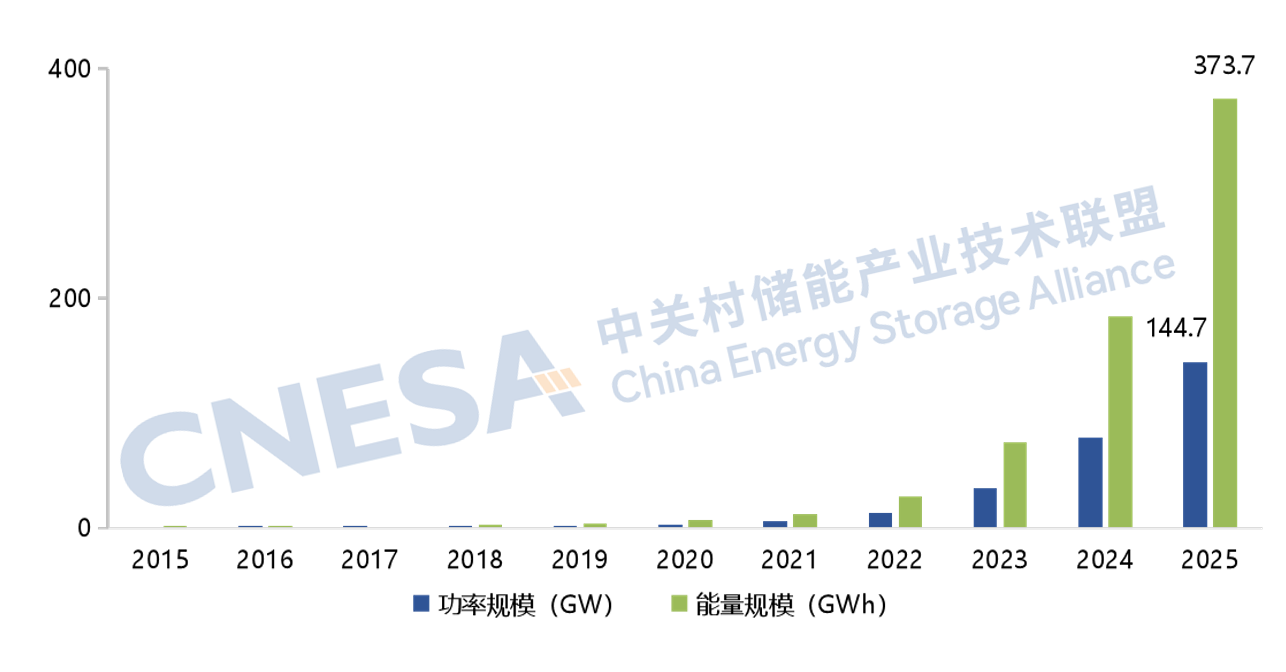

根据CNESA DataLink全球储能数据库的不完全统计,截至2025年底,中国已投运电力储能项目累计装机规模213.3GW,占全球市场总规模的43.0%,同比增长54%。新型储能累计装机规模达到144.7GW,占国内电力储能总规模的2/3以上,较“十三五”末实现45倍增长,在全球新型储能市场中的占比达到51.9%。技术结构上,锂离子电池仍然占据主导地位,但随着多个百兆瓦级长时储能项目的相继投运,技术结构正逐步呈现多元化趋势,锂离子电池的累计装机占比较2024年同期小幅下降0.2个百分点。

应用结构上,独立储能已成为主要发展模式,占全国储能市场累计装机总规模的六成。区域分布上,“十四五”以来,储能项目加速向西北、华北等风光资源富集地区集中,内蒙古、新疆成为增长最快的区域,2020-2025年复合年均增长率均超250%。

2025年,全球储能市场继续保持高速发展态势,全年新增投运电力储能项目装机规模首次突破100GW,达到123.9GW,同比增长49.3%;其中,新型储能新增装机占比超过90%,达到113.3GW/305.8GWh,同比增长52.9%/72.0%。

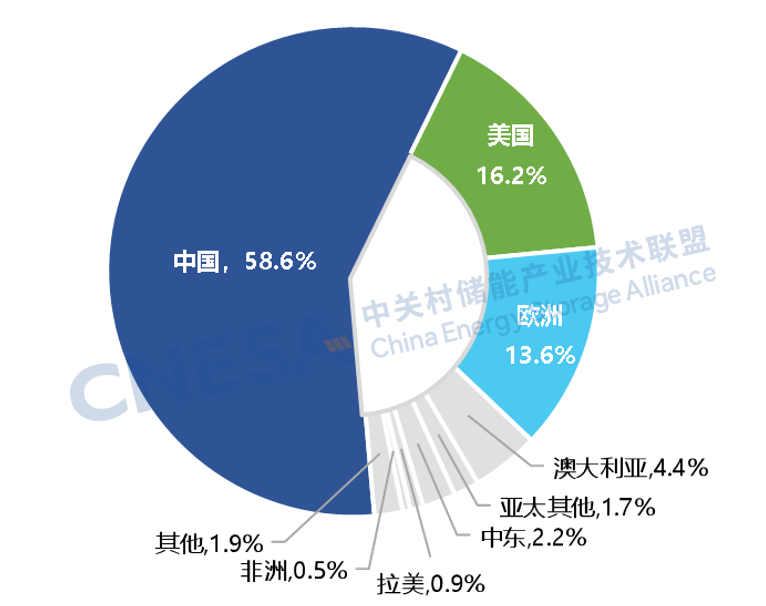

从区域分布看,中国、美国和欧洲仍是全球储能市场规模最大的三个区域,并持续引领全球储能产业发展。但随着中东、拉美等地区储能市场的快速崛起,全球储能市场正逐步向更广泛的区域扩展。2025年,中、美、欧三大市场新增装机合计占比较2024年同期下降1.5个百分点,全球储能市场的区域结构正持续走向多元化。

中国:新型储能新增装机连续四年位居全球首位,规模达到66.4GW/189.5GWh,同比增长51.9%/72.6%,在全球市场的占比达到58.6%。国内首次实现单体吉瓦级储能电站全容量投运,吉瓦时级全钒液流电池储能项目商业化落地,长时储能与混合储能多技术协同应用取得重要突破。应用分布上,独立储能新增装机占比63%,较2024年提升2.7个百分点。地区分米乐 登录入口布上,新增装机规模TOP10省份合计装机占比接近90%,西部省份全面领跑,内蒙古功率和能量装机规模均居全国第一。

美国:新型储能新增装机再创历史新高,达到18.4GW/48.3GWh,同比增长55.5%/54.5%。市场结构上,公用事业级储能占比接近90%,应用场景以独立储能和光伏配储为主。同时,户储市场继续保持较快增长,全年新增装机3.1GWh,同比增长29.2%。区域分布上,加利福尼亚州、得克萨斯州和亚利桑那州仍居新增装机规模前三,同时储能市场开始向更多州域扩展,新增装机规模百兆瓦级以上的州数量同比翻倍。与此同时,美国储能应用场景正加速向数字经济基础设施延伸,AI算力成为储能规模增长新引擎。

欧洲:新型储能新增装机规模达到15.4GW/32.1GWh,同比增长38.7%/52.1%。区域分布上,欧洲市场集中度下降,德国、英国、意大利三大市场新增装机合计占比52.0%,但与2024年同期相比降幅达13.2%。与此同时,保加利亚、荷兰、罗马尼亚、波兰等新兴市场发展明显提速。应用结构上,2025年欧洲储能市场正式进入电网级储能为主导的新阶段;大储新增装机规模首次超过户储,贡献60%的新增装机,成为市场增长的主要动力。

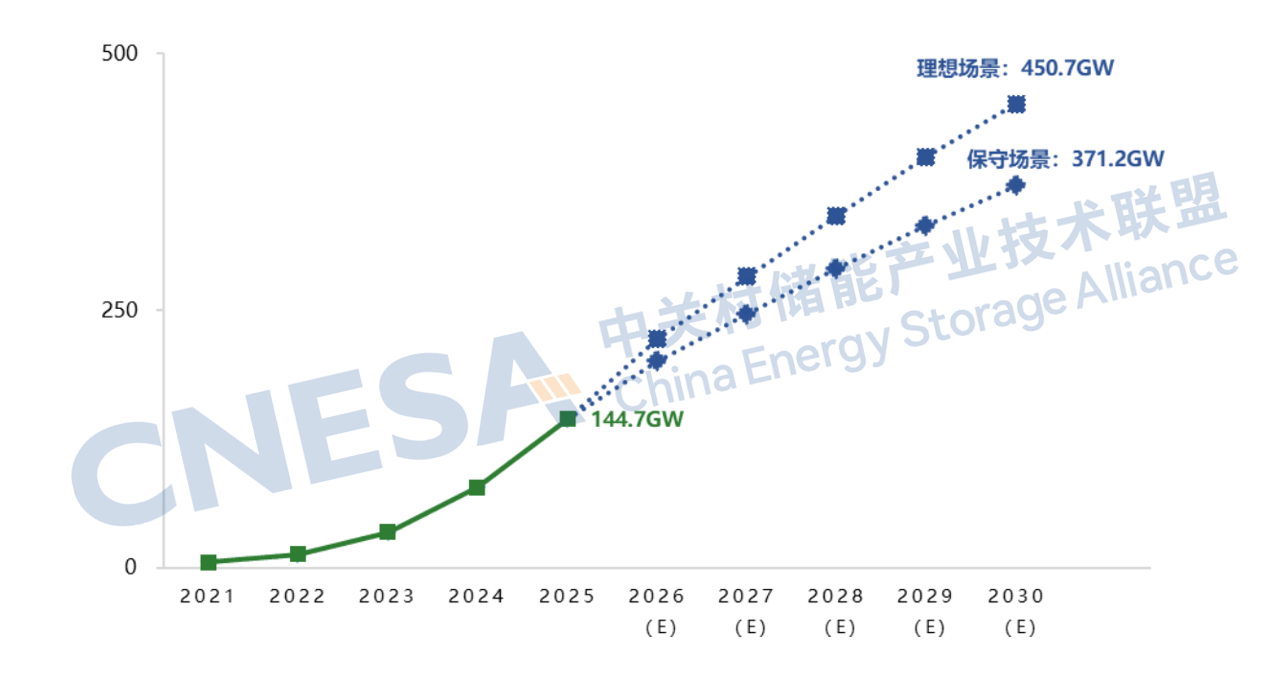

CNESA自2014年起对中国储能市场规模进行预测。此次发布的白皮书中,CNESA结合保守场景1与理想场景2,对2026-2030年中国新型储能市场规模的预测如下:

保守场景下,预计2030年新型储能累计规模将达到371.2GW,2026-2030年复合年均增长率(CAGR)为20.7%。

理想场景下,预计2030年新型储能累计规模将达到450.7GW,2026-2030年复合年均增长率(CAGR)为25.5%。

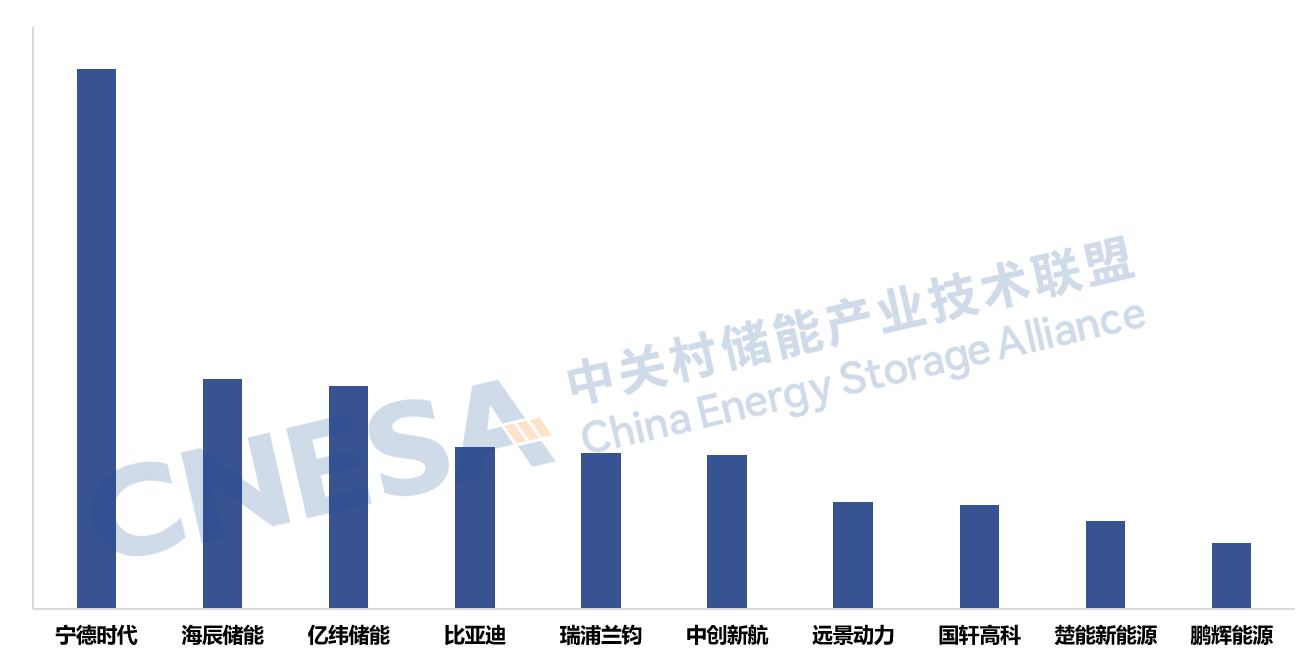

储能技术提供商:2025年度,全球市场中,储能电池(不含基站/数据中心备电类电池)出货量Top10的中国企业,依次为:宁德时代、海辰储能、亿纬储能、比亚迪、瑞浦米乐 登录入口兰钧、中创新航、远景动力、国轩高科、楚能新能源和鹏辉能源。

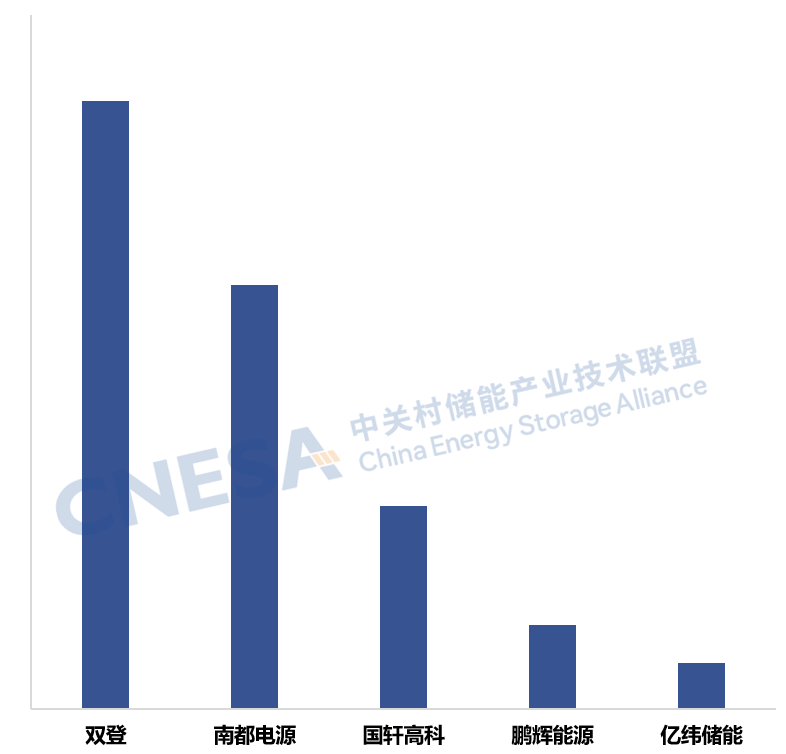

2025年度,全球市场中,基站/数据中心电池出货量Top5的中国企业,依次为:双登、南都电源、国轩高科、鹏辉能源和亿纬储能。

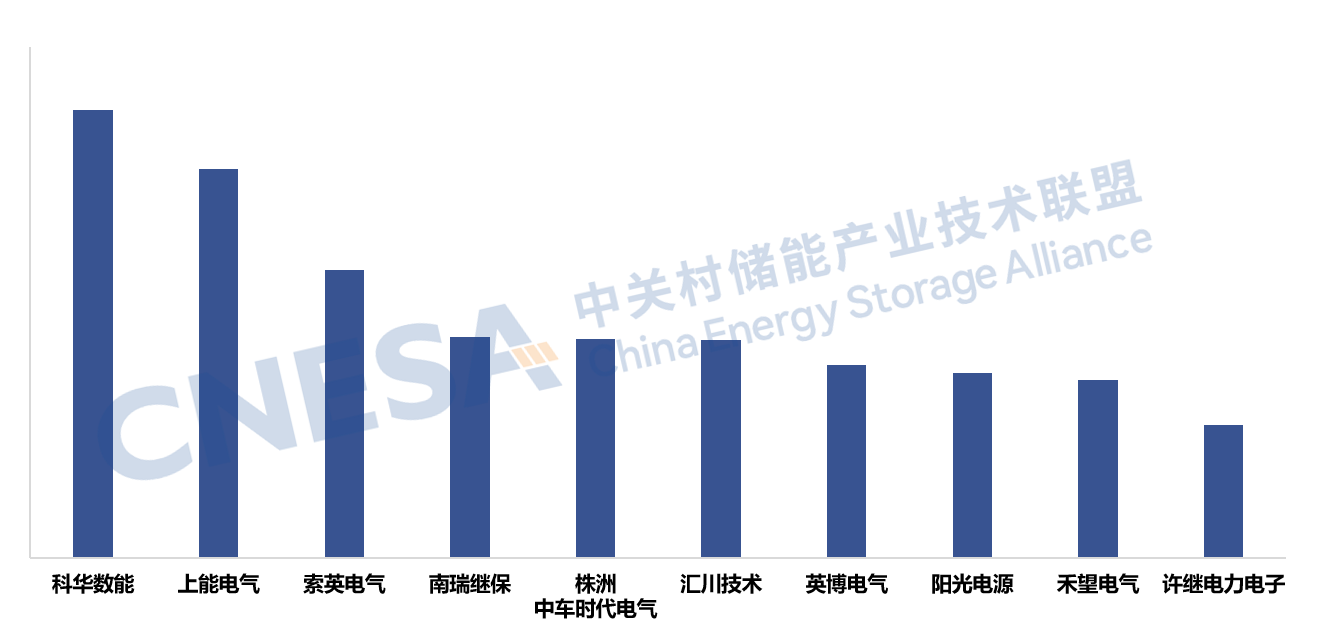

储能PCS提供商:2025年度,国内市场中,储能PCS出货量Top10的中国企业,依次为:科华数能、上能电气、索英电气、南瑞继保、株洲中车时代电气、汇川技术、英博电气、阳光电源、禾望电气和许继电力电子。

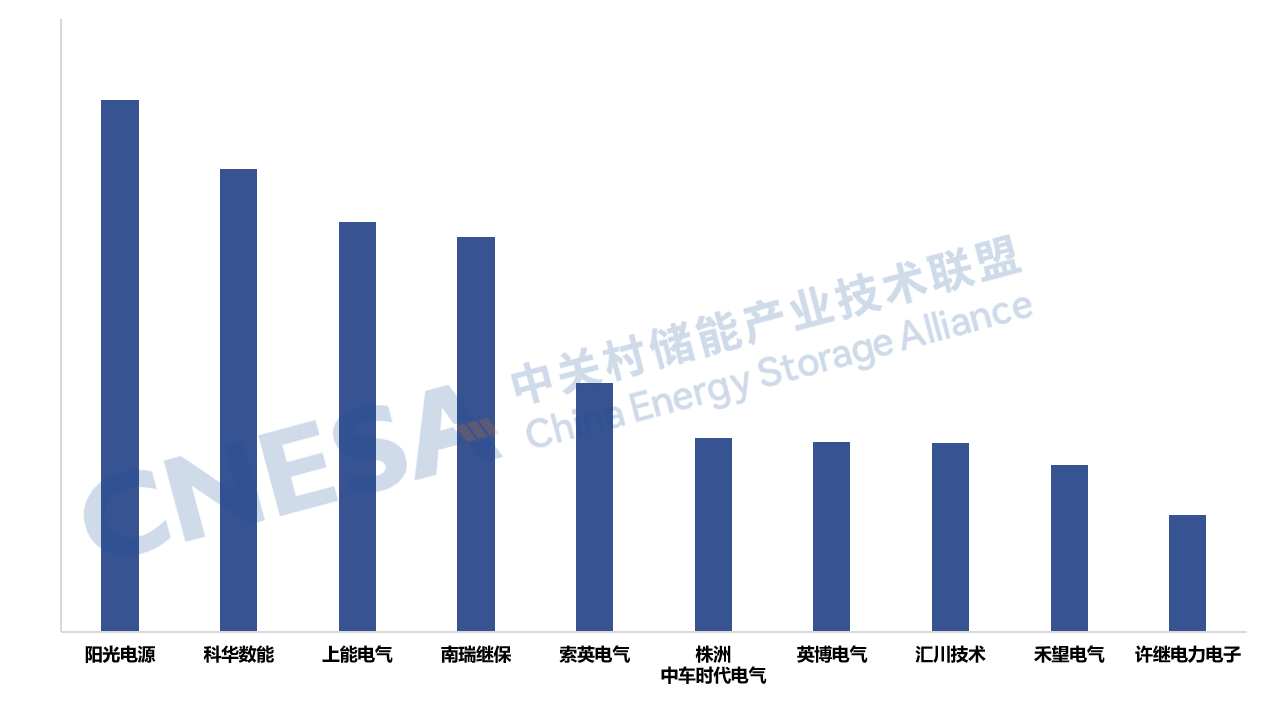

2025年度,全球市场中,储能PCS出货量Top10的中国企业,依次为:阳光电源、科华数能、上能电气、南瑞继保、索英电气、株洲中车时代电气、英博电气、汇川技术、禾望电气和许继电力电子。

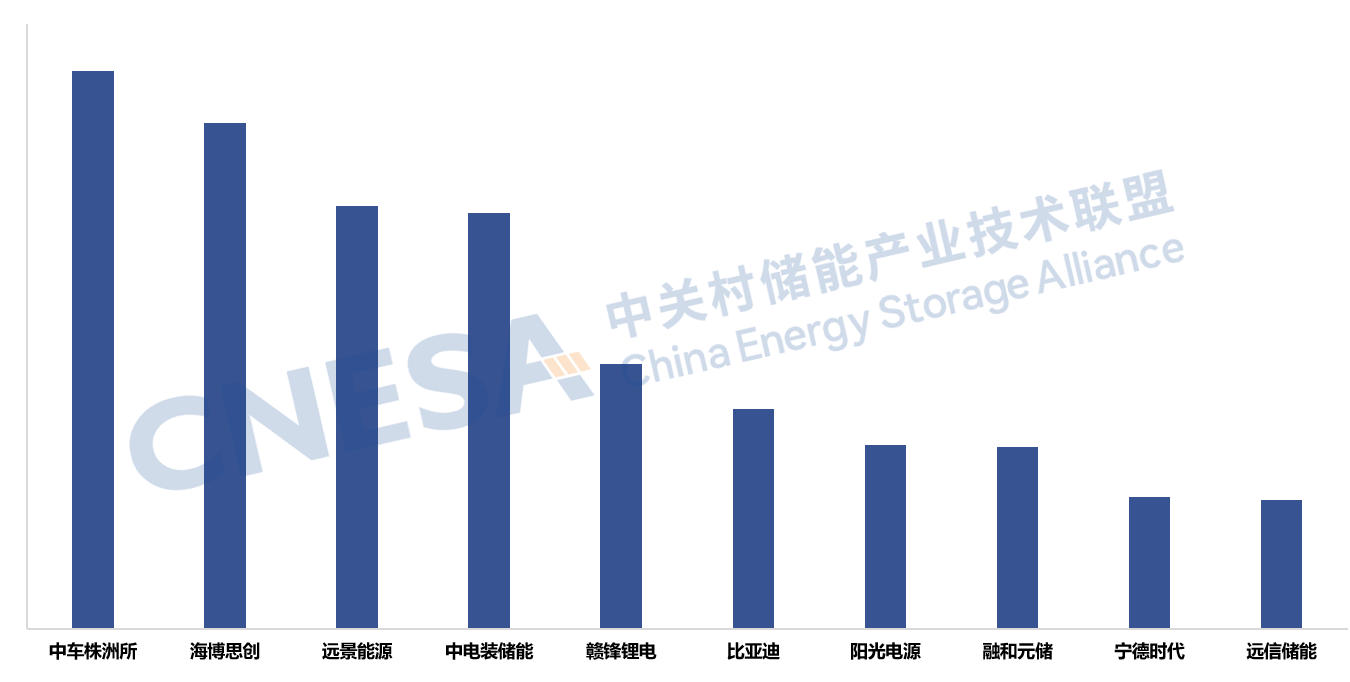

储能系统集成商:2025年度,国内市场中,储能系统并网装机规模Top10的中国企业,依次为:中车株洲所、海博思创、远景能源、中电装储能、赣锋m6米乐官网 米乐M6平台入口锂电、比亚迪、阳光电源、融和元储、宁德时代和远信储能。

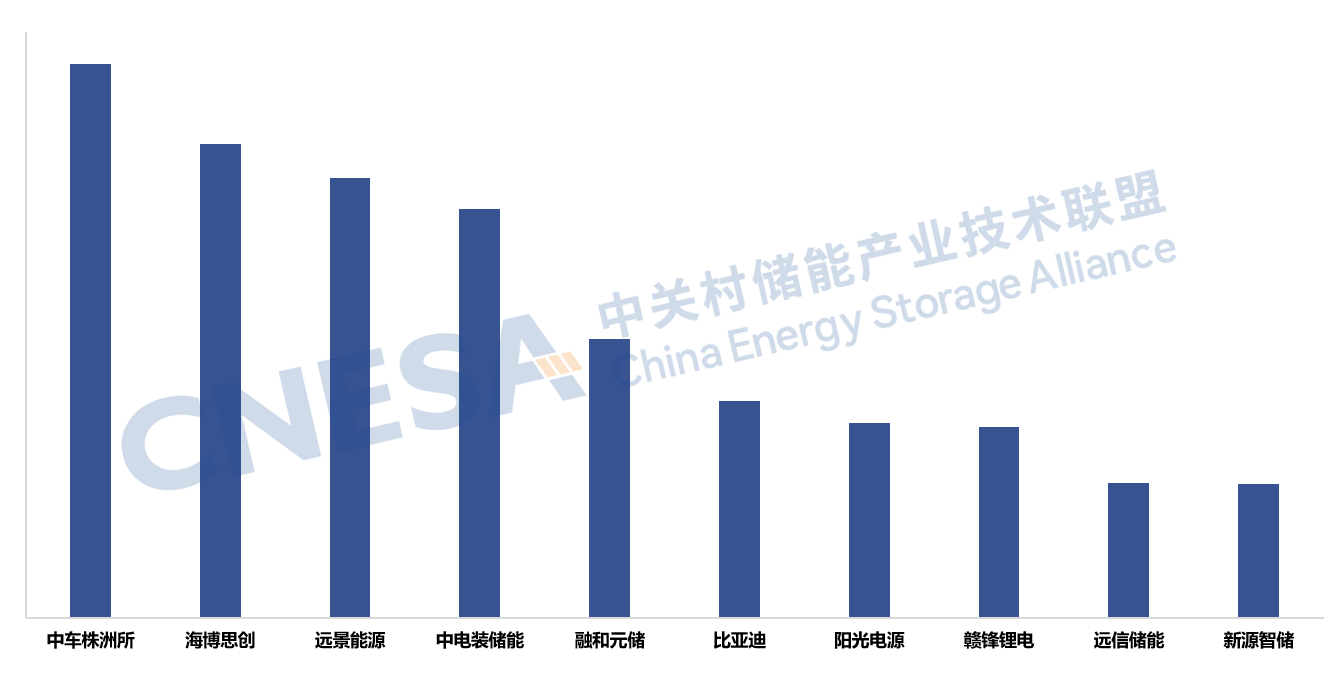

2025年度,国内市场中,储能系统出货量Top10的中国企业,依次为:中车株洲所、海博思创、远景能源、中电装储能、融和元储、比亚迪、阳光电源、赣锋锂电、远信储能和新源智储。

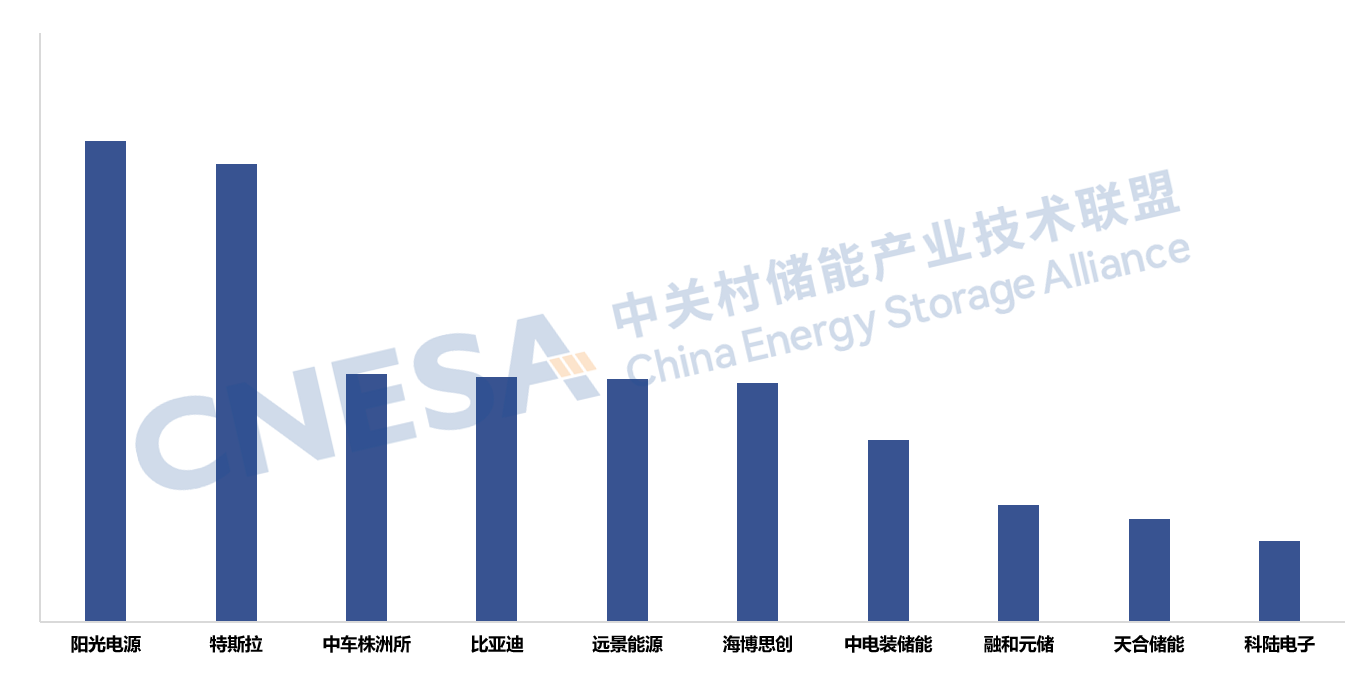

2025年度,全球市场中,储能系统出货量Top10的企业,依次为:阳光电源、特斯拉、中车株洲所、比亚迪、远景能源、海博思创、中电装储能、融和元储、天合储能和科陆电子。

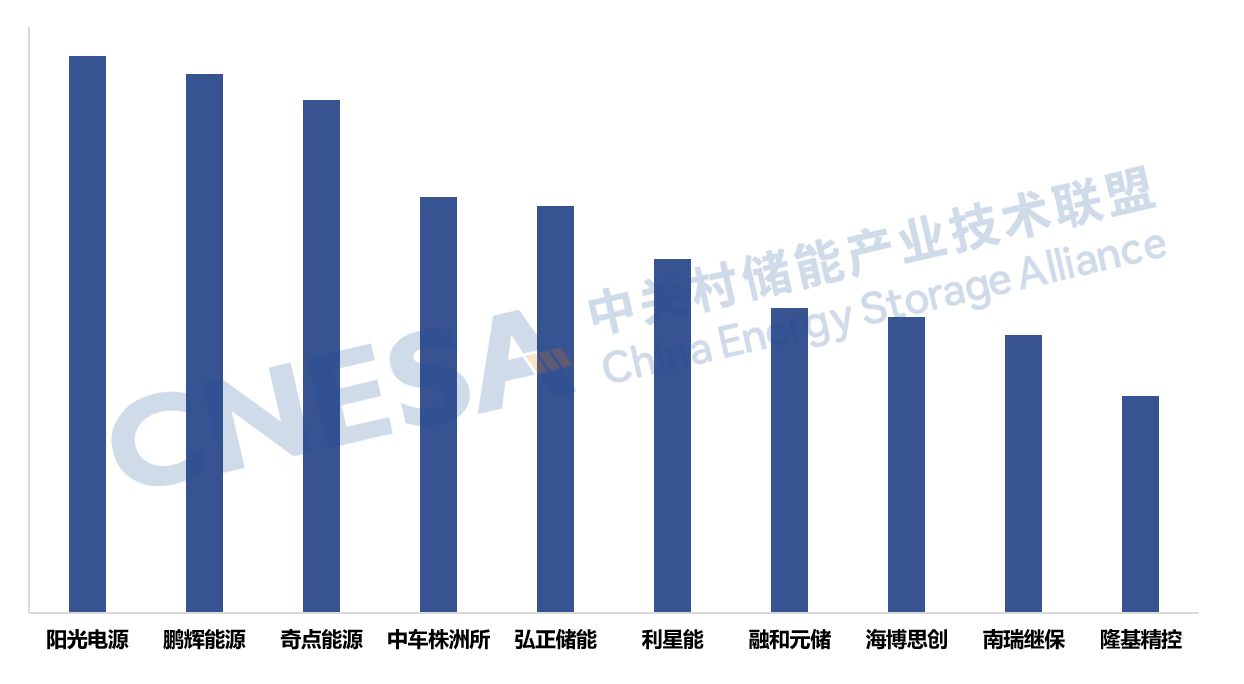

用户侧储能:2025年度,国内用户侧市场中,储能系统出货量Top10的中国企业,依次为:阳光电源、鹏辉能源、奇点能源、中车株洲所、弘正储能、利星能、融和元储、海博思创、南瑞继保和隆基精控。

中关村储能产业技术联盟(CNESA)自2015年起开始发布“年度储能企业系列榜单”,11年来,榜单已受到产业同仁的广泛关注和高度认可。CNESA通过中国企业储能产品的出货情况以及储能项目的装机情况,客观呈现出中国企业在国内市场和全球市场的竞争格局。历年来榜单的变化既能反映行业的集中程度,也能映射出中国企业在全球市场的竞争力。

①凡本站注明稿件来源为:中国高新技术产业导报、中国高新网、中高新传媒的所有文字、图片和音视频稿件,版权均属本网所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发表。已经本网授权使用作品的,被授权人应在授权范围内使用,并注明“来源:中国高新网、中高新传媒或者中国高新技术产业导报”。违反上述声明者 ,本网将追究其相关法律责任。

② 任何单位或个人认为本网站或本网站链接内容可能涉嫌侵犯其合法权益,应该及时向本网站书面反馈,并提供身份证明,权属证明及详细侵权情况证明,本网站在收到上述文件后,将会尽快移除被控侵权的内容或链接。