2024-2030年锂离子电池负极材料行业市场调查研究及发展前景预测报告

锂离子电池主要由正极材料、负极材料、电解液和电池隔膜四部分组成。负极材料主要影响锂离子电池的首次效率、循环性能等,是锂离子电池最重要的原材料构成之一。负极材料在锂离子电池总成本中占比为10%左右,通常小于15%。

目前,锂离子电池负极材料主要分为碳材料与非碳材料两类,市场化应用程度最高的为碳材料中的石墨类负极材料,其中人造石墨、天然石墨有较大规模的产业化应用。不同种类负极材料介绍如下:

人造石墨由石油焦、针状焦、沥青焦等原料通过粉碎、造粒、石墨化加工等过程制成,优点为循环寿命长、极片膨胀小。天然石墨采用天然鳞片晶质石墨,经过粉碎、球化、分级、纯化、表面处理等工序制成,其克容量较高。人造石墨和天然石墨具体差异如下:

碳负极材料克容量接近理论值,提升空间小,克容量约4200mAh/g的硅基负极材料因而受行业关注。锂离子电池充放电时硅体积变化大,会致材料粉化、内阻增、电接触失、容量衰减快且对温度敏感,需特定方法提升其循环稳定性与首次充放电效率。行业主要研究的新一代硅基负极材料有SiO、硅碳复合、硅基合金三类,其中硅基合金因工艺难、成本高、首充放效率低未大规模使用,硅碳复合及SiO工艺成熟、综合性能优,是主流材料。国内贝特瑞、杉杉股份、凯金能源等企业已米乐M6 m6米乐布局,随着成本、技术、下游认可度的发展,硅基负极产品有望拓展应用领域。

其他类型负极材料还包括中间相炭微球、钛酸锂、硬碳、石墨烯、碳纳米管、氮化物、锡基氧化物、锡基合金、锑基合金等负极材料。

中间相炭微球由于克容量较低、生产工艺需要消耗大量的有机溶剂,且成品收率很低,导致成本偏高,限制了其应用范围。钛酸锂负极材料由于克容量较低,且价格昂贵,导致其应用受限。硬碳由于具有较好的层间距,倍率性能较好,但目前生产成本依然较高。

其它如石墨烯、碳纳米管、氮化物、锡基氧化物、锡基合金、锑基合金等负极材料,由于生产条件极度苛刻,产品一致性难以把控,且价格较高,或者循环稳定性差,不可逆容量较大,以及合成难度大、材料制备成本较高等原因,目前均不能达到产业化标准。

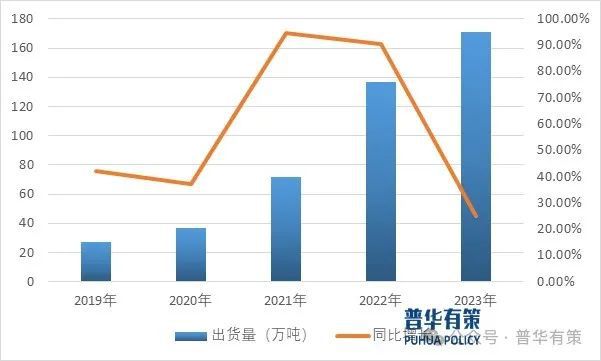

2023年全球负极材料出货量达到181.8万吨,同比增长16.8%,其中中国负极材料出货量达到171.1万吨,全球占比进一步提升至94.1%。近年来,我国负极材料出货量保持持续增长。

负极材料中人造石墨和天然石墨已实现量产并成功用于商业化,占比达90%以上。2021年至2023年,我国负极材料产品结构如下:

人造石墨已成为我国负极材料中最主要的材料。2028年我国人造石墨出货量达167.95万吨。新能源汽车、储能等终端市场未来将保持高速增长态势,而性能优越的人造石墨更适合下游电池企业需求,预计2024-2027年人造石墨出货量年复合增长率将达21.96%。

天然石墨是我国负极材料中第二大材料,主要应用于消费电池市场领域。2022年,天然石墨出货量为20万吨,较上一年增长1倍左右。市场出货量增长主要是受动力及储能电池企业需求增长带动,预计2027年中国天然石墨出货量有望达39.0万吨。

新能源汽车的续航能力取决于电池的能量密度,随着消费者对汽车续航里程要求不断提高,高能量密度成为动力电池未来的发展方向。传统石墨负极理论克容量只有372mAh/g,在传统的石墨负极能量密度的潜力已经充分挖掘的情况下,动力电池想要进一步提高电池容量,硅基负极成为当前解决能量密度问题的最佳手段之一。单质硅具有4,200mAh/g的理论克容量且储量高,硅基负极材料(Si/C、SiO/C)具备碳材料高电导率和稳定性以及硅材料高容量优点,硅基负极材料和高镍三元正极材料的配合使用能够较大地提高锂离子电池能量密度。随着硅基负极制备工艺及电池厂商对于高镍体系掌握的逐步成熟,硅基负极会迎来较为广阔的市场发展空间。

目前国内布局硅基负极材料的企业包括贝特瑞、杉杉股份、凯金能源等主要负极材料生产商。随着市场对新能源汽车续航里程的要求越来越高,硅基负极材料的能量密度优势将愈发明显,行业企业将会投入更多的资金加大技术研发,克服硅基负极材料目前的缺陷及降低成本。因此,硅基负极材料作为新型负极材料有望成为行业新的增长点。

石墨的理论克容量为372mAh/g,目前部分厂家产品可以达到360mAh/g,石墨负极材料的比容量性能逐渐趋于理论值,基本达到极限水平,新型负极材料正在积极开发中。在新型负极材料中,硅基负极材料由于具有极高的能量密度(理论比容量为4,200mAh/g,远高于传统石墨负极材料),被锂离子电池负极材料企业作为下一代负极材料研发的主流方向。未来几年,负极材料行业总体将呈现以下发展趋势:

日本率先将锂电实现商业化,2000年以前日本负极企业曾占全球市场份额90%以上。我国锂电池负极材料发展至今,历经依赖进口、技术积累和高速发展等阶段,全球市占率迅速提升。

根据《新能源汽车产业发展规划(2021—2035年)》,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右,到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。因此,新能源汽车市场在政策的支持下将继续保持高速增长的态势,人造石墨也将受动力锂离子电池需求的拉动,保持着较高的增长速度,未来一段时间内仍为锂电池负极材料的主要增长点。

另一方面,双碳背景下,国家加大对建设现代能源体系的支持力度,推动能源绿色转型。2022年3月,发改委、国家能源局发布《“十四五”现代能源体系规划》,要求全面推进风电和太阳能发电规模。而不同于传统的能源发电,风光发电容易受风力、光照强度、温度等因素的影响,造成了发电的间歇性和波动性等问题,继而催生对配套储能的需求。2021年以来,各地陆续在新能源上网等相关文件中明确对储能技术、配套等具体要求,新能源搭配储能使用的“强制配储”要求落地实施。从储能技术类别来看,电池仍然是效率最高的储能方式。因此,极具成长空间的储能市场亦将拉动储能类电池的需求,进而为石墨类负极材料创造广阔的市场空间。

随着锂离子电池市场的快速发展,负极材料市场容量随之增加,面对巨大的市场需求,负极材料头部企业凭借规模效应和客户、技术优势,在加大研发投入、提高产品性能指标的同时,通过在电费较低、政策优惠的地区布局一体化生产基地,降低生产成本,进一步提高市场竞争力和市场占有率,预计未来负极材料市场份额将会进一步向头部企业集中。

硅碳负极材料是将硅基材料的缺陷进行改良,被视为硅基负极材料产业化的主要路线。目前,硅碳负极材料研发进展较快,该材料在日本已经得到批量使用,国内仅有少部分企业实现了小批量化生产,大部分仍然处于中试或者实验阶段。日本松下公司发布的NCR18650C型电池的容量高达4,000mAh/g,并于2013年量产。美国特斯拉通过在人造石墨中加入硅基材料,已在部分车型上采用硅碳负极作为动力电池新材料。随着硅碳负极材料在技术、成本方面的进一步突破,硅碳负极市场规模将逐步扩大。

全球锂电池负极材料生产企业主要分布于中国,其余主要为日本、韩国等国家。2023年全球负极材料出货量为181.8万吨,中国负极材料出货量为171.1万吨,占全球市场份额的比重达94.1%。

国内锂电池负极材料的主要供应商有贝特瑞、杉杉股份、璞泰来、凯金能源、中科电气、翔丰华、尚太科技等,国外锂电池负极材料的主要供应商有日立化成、三菱化学及韩国浦项化学等。

《2024-2030年锂离子电池负极材料行业市场调查研究及发展前景预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规米乐M6 m6米乐划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

第二章 2019-2023年锂离子电池负极材料行业市场环境及影响分析(PEST)