起点研究院(SPIR):2024固态电池产业发展白皮书正式发布

以“聚焦新技术 探索新蓝海”为主题的《2024起点固态电池技术论坛》于2024年8月30日在深圳南山成功举办。本场论坛由起点固态电池、起点锂电主办,深圳湾科技发展有限公司联合主办,邀请了固态电池、材料设备、其他配套企业超500+领导嘉宾齐聚现场。

在“固态电池关键材料及设备破局”专场上,起点研究院(SPIR)研究主管 吴雨龙代表起点研究公司正式发布《固态电池产业发展白皮书》。

我是起点研究吴雨龙,我主要是从以下6点谈谈目前对固态电池的了解以及看法。

当前,液态锂电池凭借着其能量密度较高、充电速度较快、寿命长等优点,已经成为行业主流。但与此同时,液态电池仍然存在着一些问题制约其未来的发展与应用。

一是锂枝晶的问题:锂离子在正负极间脱嵌以实现锂电池的充放电。但当出现一些异常情况使得锂离子无法正常脱嵌时,就可能形成锂枝晶。而锂枝晶积累到一定程度就可能刺穿电池隔膜、使得正负极短路,进而引发起火等安全性问题。

二是电解液的问题:液态锂电池的电解液常用锂盐溶于有挥发性、可燃的有机溶剂中,安全操作温度一般低于80℃,因此当电池温度过高时可能发生燃烧和爆炸等问题。

三是隔膜的问题:电池中使用的普通隔膜导热率较低,因此可能降低锂离子电池中的散热速率。

2.能量密度问题:目前液态锂电池的能量密度天花板是300Wh/kg,而固态锂电池可凭借材料体系的更新达到更高的m6米乐官网 米乐M6平台入口能量密度,可达到500Wh/kg以上。

随着新能源汽车、3C消费等下游终端需求逐步扩大,eVTOL等低空经济领域崛起,对安全性和能量密度要求逐步提高,而固态电池可以解决消费者这两大核心诉求,因此固态电池成为液态电池下一代电池的重要技术升级方向。

由于固态电池具有的高安全性、高能量密度等优势,被誉为下一代最有希望和潜力的电池,因此固态电池被列入中国、美国、欧盟、日韩等主要国家的发展战略。比如欧盟,明确2030年研究和创新优先事项,确定关键技术主题,包括第 4 代锂离子电池(固态锂离子电池、固态锂金属电池、现金固态电池)。我们国家也已经把固态电池列为新能源汽车核心的技术攻关工程。

据起点研究院(SPIR)不完全统计:2021年1月1日至2024年8月30日,国内固态电池产业融资案例发生不低于40例,其中卫蓝新能源融资6次,太蓝新能源融资5次;从融资金额来看,粗略统计超95亿元;从融资分布的产业链环节来看,电芯环节31例,电解质环节融资6例,负极环节融资3例;从各环节融资金额来看,电芯环节融资金额占88.4%,负极环节融资占比8.4%。资本的加入,加速固态电池商业化进程。

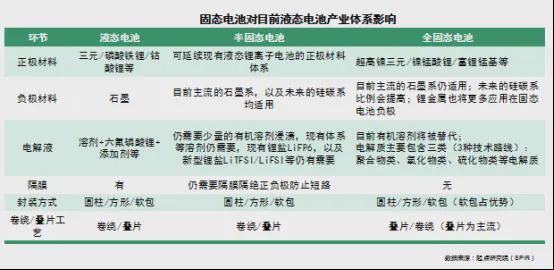

固态电池电池和液态电池最大的区别是以下两个方面:依据液态电解质含量,电池一般可分为液态(大于25wt%) 、半固态(5-10wt%)、准固态(1-5wt%)和全固态(0wt%)四大类,其中半固态、准固态和全固态三种业内统称为固态电池。而从发展路径来看,中国固态电池的技术进步路线可以大体分成三个阶段:液态→半固态/准固态→全固态。

具体来看,正极材料环节,目前都差不多,是三元、铁锂等体系。全固态由于加入了固态电解质,安全性更高,可以匹配更加激进的体系,比如正极可以匹配锰酸锂等克容量更高的正极。负极环节,半固态电池和当下的液态电池也差不多,全固态电池,我们认为硅碳负极使用比例大幅提高,锂金属未来也将会大规模应用。电解液环节,半固态电池和液态电池也基本差不多,但是到了全固态电池变化比较大,全固态电池可能就不需要溶剂,比如NVP就不需要,取而代之的是固态电解质。薄膜环节,半固态电池还是需要,但是全固态电池就不需要,所以这对隔膜企业也有比较大的影响。封装方式,半固态电池和当下基本没有什么大变化,但是到了全固态电池,我们认为软包更占优势,因为软包可以承载更高的能量密度。从工艺来看,半固态电池和目前的液态电池也差不多,但是到了全固态电池,叠片成为主流,因为叠片更适配高能量密度的生产工艺。

1.材料层面(正负极材料升级):固态电解质本身不能提升能量密度,但由于固态电解质的引入,带来更好的安全性,因此可以兼容更为高比容量的正负极体系,比如正极采用高电压正极/镍锰酸锂/富锂锰基等,负极采用硅负极、锂金属负极等材料,进而大幅提升电芯能量密度。

2.结构层面:固态电解质将电解液的隔膜功能合二为一,大幅缩小正负极间距,从而降低电池厚度,因此提升电芯能量密度。

3.Pack层面:固态电解质集电解液与隔膜功能于一身,若叠加锂金属负极的使用,将大幅缩短极片之间的距离;单体电芯间可以串联叠加、致密堆积以实现升压效果,从而提高制造效率,减小封装尺寸,提升体积能量密度。此外,由于固态电解质出色的耐热性,固态电池对系统热管理的需求减少,进一步减轻系统重量。Pack设计简化,系统重量减轻,从而进一步提升能量密度。

高安全性,传统液态锂离子电池可能发生自燃、爆炸等安全事故,其根源来自于易燃易挥发的有机电解液。过度充电、内部短路均会造成热失控,电解液在高温下被点燃,最终导致电池起火或者爆炸。

1.不可燃性、热稳定性:液态电解质易燃、易挥发,分解温度约200℃(隔膜160℃),并存在腐蚀和泄露的安全隐患。而固态电解质具有不可燃、无腐蚀、无挥发等特性,分解温度大幅提升,可在更高倍率和更高温度运行,同时内部无液体不流动,电池可承受穿钉、切开、剪开、折弯,从而大幅降低热失控风险。

2.锂枝晶:液态电池中,锂枝晶的生长容易刺破隔膜,从而造成短路,而固态电解质具备高机械强度,锂枝晶生长缓慢且难刺透,进而提升电池安全性能。

轻量化,在液态锂电池中,隔膜和电解液合计占据电池近40%的体积和25%的质量,在被固态电解质取代后,电池的厚度可以大幅降低,同时安全性提高后,可以省去电池内部的温控组件,进一步提高体积利用率。因此,同样的电量,固态电池的体积将变得更小。

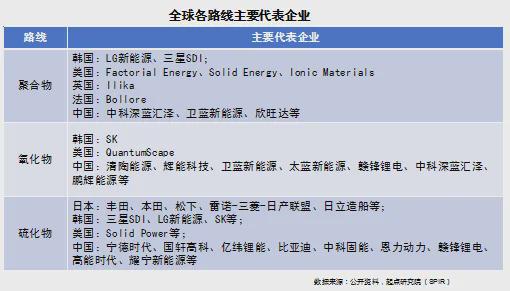

1.聚合物路线:于合成和加工,率先实现商业化应用,但常温电导率低,整体性能提升有限,制约了当下大规模应用与发展。

2.氧化物路线:安全性和稳定性较好,量产难度适中,当下国内发展进度较快。

3.硫化物路线:当下由于其成本高、稳定性较差,目前发展进度相较其他路线较慢,但远期来看,硫化物由于其高电导率未来在全固态电池中最具有发展潜力。

还有一个是复合路线,尽量兼顾各方面性能,比如氧化物+聚合物复合,聚合物+硫化物复合路线,硫化物+卤化物复合等。

上图是各个路线代表企业,总体来看,日本主要为硫化物路线,韩国聚焦于硫化物技术的同时,在氧化物和聚合物体系上进行技术研究和布局;欧美三种路线都有布局;中国前期主要为氧化物路线,近期布局硫化物企业逐步增多。

除了单固态电解质路线,近期复合路线也成为新思路:比如卫蓝新能源目前主要是氧化物+聚合物复合路线;中科深蓝汇泽近期聚焦聚合物/硫化物复合路线;亿纬锂能为硫化物和卤化物复合;清陶能源第一代电池选择了氧化物+聚合物的技术路径,第二代固态电池选择了氧化物+卤化物+聚合物的路径。

国外企业相对激进一些,从液态电池就到固态电池,国内发展平和一下,先是液态电池,再半固态、准固态,然后是固态电池。

中国固态电池参与的企业最多。包括传统电池企业、初创电池企业、整车企业等,起点研究院(SPIR)不完全统计,截至2024年8月底,中国固态电池产业链企业超200家;日本目前全固态发展相较靠前。

日本官-产-学联盟,共同推动全固态电池发展。除松下、村田等电池厂外,丰田、本田、日产等车企既做全固态电池研发又搞整车生产,且都宣称在2026-2028年全固态电池量产上市。

韩国三大电池厂固态电池技术实力强劲。韩国车企对于全固态电池积极性没有中日那么高,但是三大电池厂三星SDI、LG新能源、SKI在全固态电池领域布局较深,进展靠前。

欧洲投资美国初创固态电池企业。目前欧洲主要通过投资美国的初创企业来加速固态电池技术的发展。比如宝马和Solid Power合作,大众和Quantum Scape合作等。

据起点研究院(SPIR)不完全统计,截至2024年8月底,中国固态电池产业链企业(不包括设备企业)已超过250家,其中电芯企业达100家,固态电解质企业达50家,固态电池正极企业达20家,固态电池硅负极达35家,固态电池锂金属负极为12家,固态电解质原材料锆、锗、镧、钛等企业超40家。

从固态电池产业链企业分布的地域来看,固态电池产业链企业和传统锂电池企业地域分布类似,也主要集中在广东珠三角和江苏长三角等区域。

国内很多企业选择半固态作为过渡阶段,作为产能和研发布局,包括新成立的单纯做固态的企业,如新势力(半)固态电池企业卫蓝新能源、清陶能源、辉能科技等,以及传统电池企业宁德时代、亿纬锂能、国轩高科、中创新航等。

中国固态电池进展,宁德时代2023年4月发布凝聚态电池,被认为是半固态电池,其能量密度达500Wh/kg,该凝聚态电池的第一步应用将是航空领域;2024年5月国轩高科发布第三款金石电池为硫化物固态电池,能量密度达350Wh/kg;8月28日鹏辉能源发布第一代固态电池,能量密度实现280Wh/kg,并预计2025年其第二代能量密度超300Wh/kg。

从目前发布固态电池的能量密度来看,大多集中在300-380Wh/kg,从整体进展来看,传统锂电池企业中赣锋锂业、孚能科技等进展较快。

据起点研究院(SPIR)不完全统计,根据各家企业公布的(半)固态电池产能及规划已超400GWh,未来几年固态电池发展将加速落地。

中国固态电解质进展方面,据起点研究院(SPIR)不完全统计,目前行业内从事固态电解质米乐M6 米乐平台研发生产的企业超50家;当前金龙羽、当升科技、天目先导和蓝固新能源等企业进展靠前,且均已开发出成熟的产品。

1.技术层面——固固界面问题。一是材料端离子电导率低:固态电池中,电极与电解质之间的界面接触由固-液接触变为固-固接触,由于固相无润湿性,因此接触面积小,形成更高的界面电阻;二是快充性能较差:同时固体电解质中有大量的晶界存在,且晶界电阻往往高于材料本体电阻,不利于锂离子在正负极之间传输,从而影响快充性能和循环寿命;三是循环寿命差:固-固接触为刚性接触,对电极材料体积变化更为敏感,循环过程中容易造成电极颗粒之间与电解质接触变差,造成应力堆积,导致电化学性能衰减,甚至导致裂缝的出现,造成容量迅速衰减,导致循环寿命差的问题。因此如何解决好固态电池中的界面问题成为固态电池能否大规模应用的关键,如何兼顾电导率、减少副反应、降低阻抗仍是目前产业仍在攻克的方向。

2.路线选择层面。目前固态电解质路线众多,聚合物、氧化物、硫化物、卤化物,还有各种路线的复合等,而根据固态电解质前驱体材料的选材不同,每种路线下面同时又有很多分支,因此哪种路线综合性能最优、成本最具有性价比、最有可能实现大规模量产,这些都需要学界和产业界共同努力找到最合适的一条路。

3.材料成本层面。一是固态电池体系通常选用高性能正负极材料,材料本身尚未真正实现规模化商用,价格高于传统正负极材料;二是核心材料固态电解质技术路线尚不明确,生产过程更为复杂,同时涉及高价稀有金属(如氧化物电解质含锆、硫化物电解质含锗)原材料成本远高于液态电池(比如硫化物前驱体硫化锂目前价格在0.5-1万元/kg)。

4.制造、工艺及设备成面。一是在制造方面,全固态电池若采用湿法工艺,则目前液态锂电池设备有一半不能用了;若采用干法工艺,则目前液态锂电池设备三分之二不能用了,因此需要重新设计匹配全固态电池生产的工艺及设备,比如干法电极制备技术/电解质转印涂布技术/等静压成型技术等都还尚待解决。二是在环境要求方面,部分电解质体系对于生产环境要求严苛(比如硫化物固态电解质空气稳定性较差,因此需要在对需要在极高的环境要求下生产),同时很多生产环节设备需要定制生产,这些都将进一步抬高制造成本。三是工艺方面,不同固态电解质对应的核心工艺不同:氧化物需要进行烧结;硫化物制备过程中需要高压,并且对空气很敏感,因此成本较高;而聚合物需要卷对卷工艺,虽然原理简单,但是容易造成短路等问题。

5.成本层面。根据起点研究院(SPIR)调研,某固态电池企业卖给某车企的半固态电池售价超2元/Wh,某新兴固态电池企业卖给某飞行器企业的准固态电池超7元/wh,不管是半固态还是准固态目前价格都远超同期液态车用三元电芯0.5-0.6元/Wh、铁锂电芯0.3-0.45元/Wh的价格。固态电池想要大规模商业化应用,如何降本将是绕不开的话题。

目米乐M6 米乐平台前全球范围内,全固态电池主要处于研发和试制阶段。现阶段制约全固态电池产业化的主要局限在于:材料技术、制备技术还不够成熟,生产成本过高等。

半固态电池技术成为当下最好的过渡方案,从发展路径来看,中国大部分企业按照液态→半固态→准固态→全固态方向发展。

1.技术方面:全固态电池离子电导率低、固态电解质路线不确定、固固界面问题、机械不稳定性、材料选型匹配、工艺不成熟等;

1.新能源汽车领域:岚图追光已搭载半固态电池;卫蓝 360Wh/kg 锂电池半固态电芯已交付与蔚来;智己发布了搭载半固态电池的 L6;

3.低空经济领域:宁德时代和商飞合作,亿航智能和欣界能源合作,低空经济领域的崛起将成为固态电池又一需求增长爆发点;

4.储能领域:2024年6月6日,220千伏浙江龙泉半固态储能电站项目成功送电,而本储能电站采用的是卫蓝新能源量产的280Ah半固态储能电池。

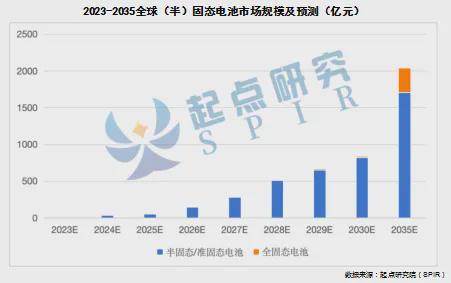

起点研究院(SPIR)预计全球固态电池未来两年将加速发展,2025-2030年将是半/准固态电池产品导入期,2030-2035年之间将是全固态电池产品导入期,预计2035年全球固态电池(含半固态/准固态电池)市场规模将超过2000亿元。