【行业深度】2024年中国储能电池行业竞争格局及市场份额分析市场集中度较高

从市场占有率和研发实力来看,我国储能电池行业头部企业为宁德时代,市场份额占比在30%以上;比亚迪亿纬锂能、瑞浦兰钧及国轩高科等企业位于第一梯队,虽然与宁德时代相比仍有差距,但已经占据了一定的市场份额,市场份额占比在3%-15%之间,研发实力也较强;第二梯队企业有远东股份、德赛电池等,已具备一定的产品研发能力,但市占率低,市场份额占比在3%以下。

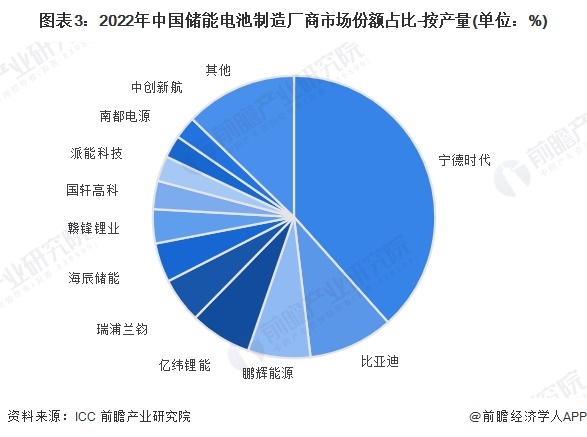

根据ICC披露的数据,2022年,中国储能电池产量为120.31GWh,从市场份额占比来看,宁德时代和比亚迪占比最高,分别约为38.4%和9.7%。鹏辉能源、亿纬锂能和瑞浦兰钧市场份额占比也在5%以上。

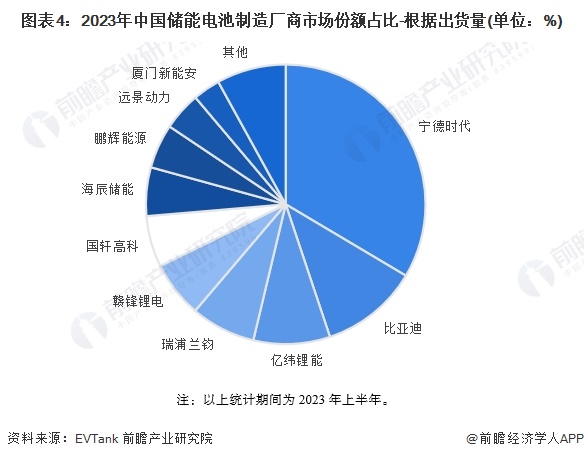

根据EVTank数据,2023年上半年,中国储能锂电池出货量为101.4GWh,从市场份额占比来看,宁德时代和比亚迪占比最高,分别超33.5%和11.3%。其次是亿纬锂能和瑞浦兰钧,占比分别为8.9%和7.5%。

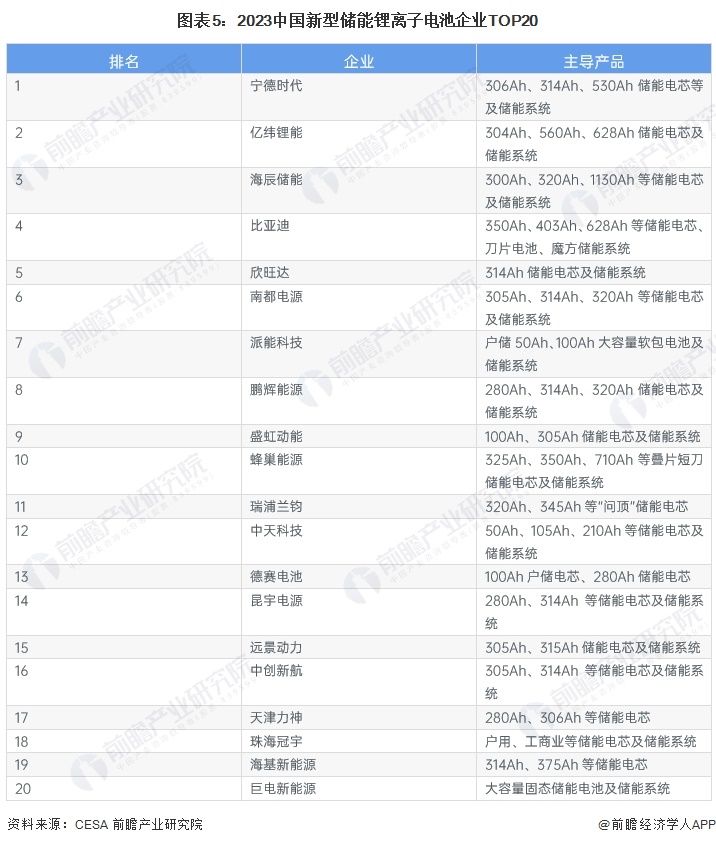

2024年2月,中国化学与物理电源行业协会储能应用分会CESA,从企业经营规模、科研经费投入、知识产权、主营业务出货量、中标规模、产能规模、创新发展、社会责任力等多个维度,评选出“2023中国新型储能锂离子电池企业TOP20”,其中宁德时代、亿纬锂能和海辰储能位列前三。

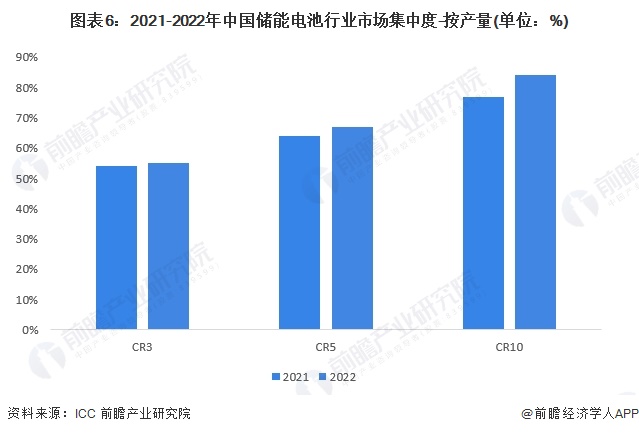

根据ICC披露的数据,2021-2022年,中国储能电池行业CR3、CR5、CR10均呈上涨趋势,整体来看市场集中度呈上涨趋势。2022年,中国储能电池行业CR3、CR5、CR10分别为55%、67%和84%,中国储能电池行业市场集中度高,头部厂商规模效应已经形成。

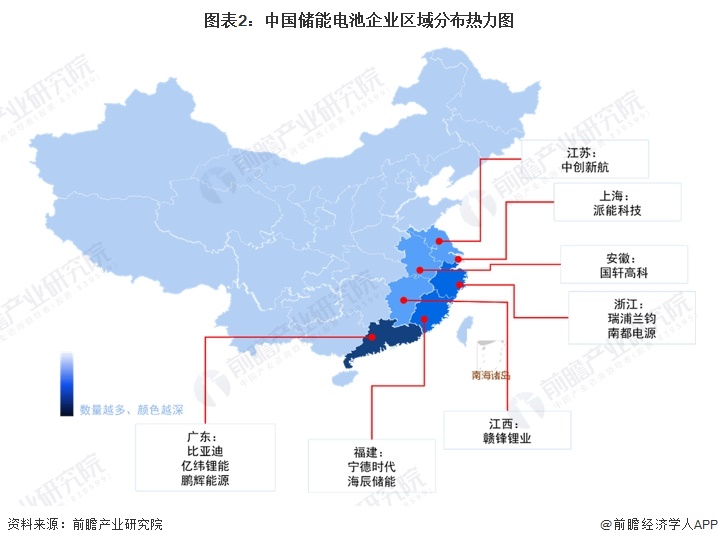

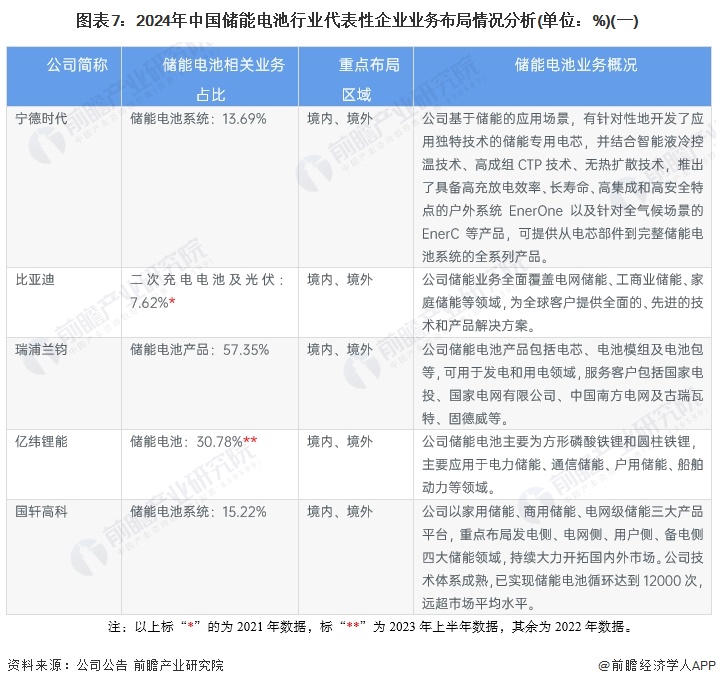

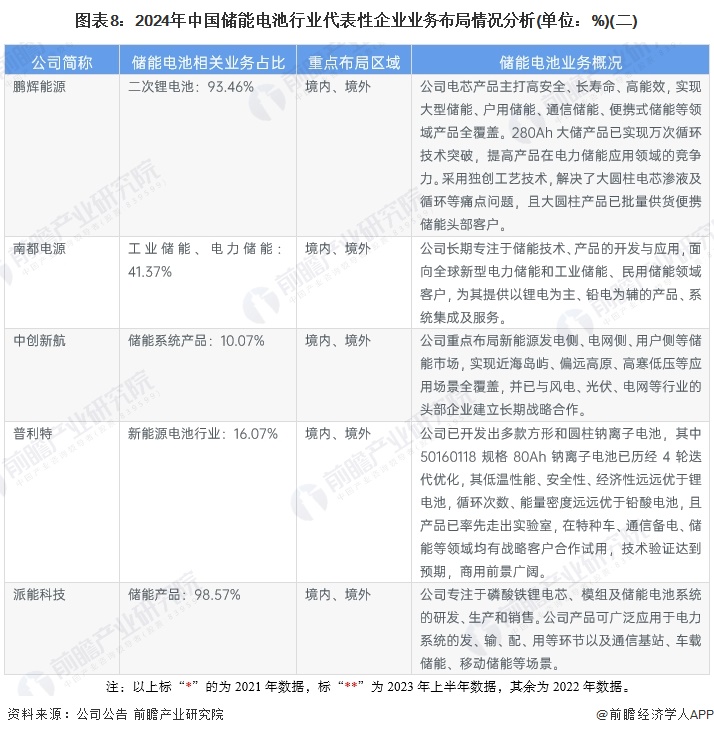

储能电池行业代表性企业大多业务已经出海,代表性企业业务均已涉及境内外。从储能电池相关业务占比来看,派能科技最高,为98.57%。

注:以上标“*”的为2021年数据,标“**”为2023年上半年数据,其余为2022年数据。

注:以上标“*”的为2021年数据,标“**”为2023年上半年数据,其余为2022年数据。

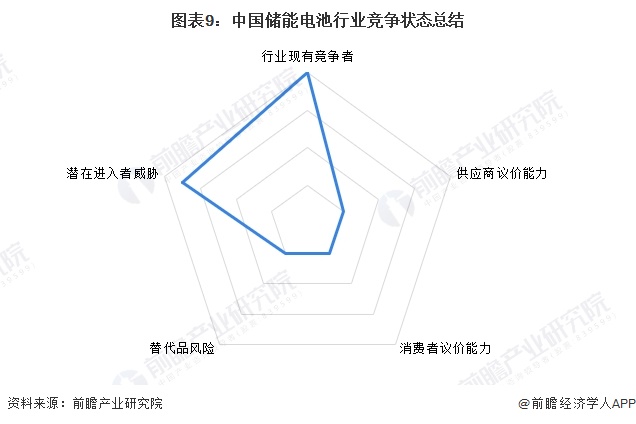

从五力竞争模型角度分析,目前我国储能电池相关企业数量多,几乎所有的头部锂电企业都比较重视储能市场,竞争压力大。上游各主要原材料领域均有较多企业参与,供应商对储能电池产业的议价能力相对较弱。储能在未来我国能源体系建设中的关键地位愈发突显,行业吸引力较强,储能电池行业潜在进入者威胁较大。电池储能安装灵活、地理条件约束小、成本下降速度快,发展优势较大,目前替代品风险一般。目前我国储能电池五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/米乐 登录入口资深行业研究员交流互动。

本报告前瞻性、适时性地对储能电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来储能电池行业发展轨迹及实践经验,对储能电池行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市大语言模型行业政策汇总、解读及发展目标分析

预见2024:2024年中国光伏组件行业市场现状、竞争格局及发展趋势分析

重磅!2024年中国及31省市米乐M6 米乐平台血液净化耗材行业政策汇总、解读及发展目标分析

重磅!2024年中国及31省市生物燃料行业政策汇米乐 登录入口总、解读及发展目标分析

重磅!2024年中国及31省市园艺机具行业政策汇总、解读及发展目标分析

预见2024:2024年中国复合材料行业市场规模、竞争格局及发展前景预测

【行业深度】洞察2024:全球及中国特种橡胶混炼胶行业市场规模及竞争格局分析