动力电池2025盘点:铁锂占比超80%、储能出口翻倍、二线企业崛起

时值年末,虽然还没有完整的12月份的数据。但是这一整年的大局已定,可以在此时回顾这一年动力电池产业的发展情况。

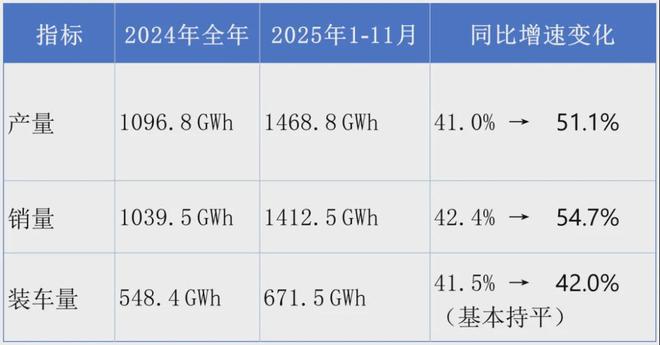

具体到动力电池,今年11月单月装车93.5GWh(环比增长11.2%,同比增长39.2%),首次突破90GWh,创历史新高。这一数据殊为难得,因为新能源汽车市场稍有降温,而且年末“冲量”效应不如往年。

;装车量增速相对持平,要注意——整车市场增速是下滑的,这反映出新能源汽车单车电池用电量的提升。

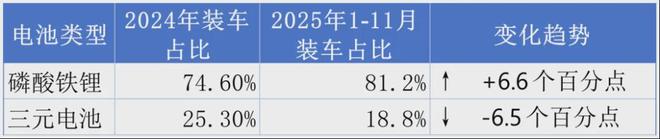

累计同比增长56.7%;去年全年磷酸铁锂电池累计装车量409.0GWh,占总装车量74.6%,累计同比增长56.7%。从数据上可以看到,磷酸铁锂凭借成本、安全性等优势,在乘用车、商用车等领域进一步扩大份额;三元电池虽在高性能车型中仍有需求,但整体占比继续下降。

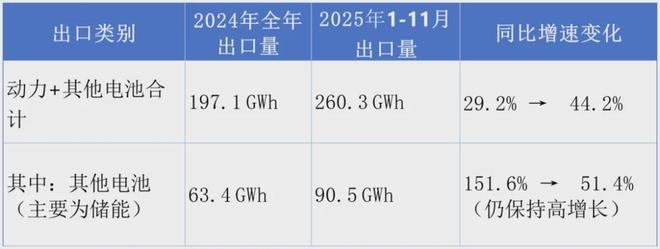

从数据上看,储能电池出口增长速度高于动力锂电池。1-11月,我国动力电池累计出口为169.8GWh,累计同比增长40.6%;其他电池累计出口量为90.5GWh,累计同比增长51.4%。

出口结构上,三元电池出口占动力电池总出口的58.3%,主要供应海外高端车型;磷酸铁锂出口则受益于储能和商用车需求,海外市场对高性价比路线的偏好持续强化。

头部企业中,宁德时代1-11月装车287.68GWh,占比42.92%,相比去年全年下降2.16个百分点),比亚迪装车148.14GWh(占比22.1%,相比去年全年数据下降2.89个百分点),“双王”合计占比65.02%,较2024年减少近5个百分点、较2023年超70%的高位大幅收缩。

2025年1-11月,新能源商用车动力电池需求显著提升。企业层面,亿纬锂能1-11月商用车装米乐M6 m6米乐车16.43GWh、国轩高科10.18GWh、瑞浦兰钧7.49GWh,均受益于电动重卡、公交等场景加速电动化;车型结构上,纯电动货车、专用车装车量增速领跑,2025年商用车已成为拉动装车量的关键力量,打破此前乘用车单一主导的需求格局。1-11月乘用车装车占比虽仍超70%,但商用车占比已较2024年提升3.2个百分点。

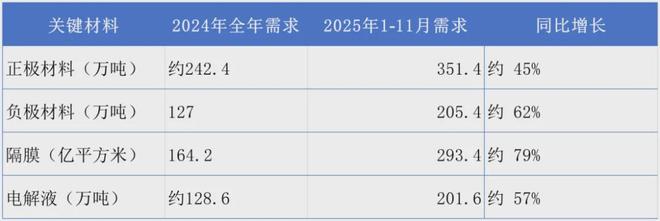

2025年1-11月,我国动力和其他电池用三元材料61.9万吨,磷酸铁锂材料290.2万吨;负极材料205.4万吨;隔膜293.4亿平方米;三元电池用电解液27.5万吨,磷酸铁锂电池用电解液174.1万吨。与此相对,2024年,我国动力和其他电池用三元材料49.0万吨,磷酸铁锂材料193.4万吨;负极材料127.0万吨;隔膜164.2亿平方米;三元电池用电解液22.5万吨,磷酸铁锂电池用电解液106.1万吨。

2025年1-11月,新能源汽车单车平均带电量延续增长趋势,纯电动乘用车领域,宁德米乐M6 m6米乐时代、比亚迪等企业配套车型带电量普遍超50kWh,部分高端车型突破70kWh,较2024年平均带电量提升8%、2023年提升约15%。

同时,磷酸铁锂电池通过技术优化(如正极掺杂、电解液改进),在能量密度和低温性能上持续突破,适配从A0级乘用车到重卡的全场景需求,既满足车企降本需求,也契合了消费者对长续航的期待。

2025年“其他类型”电池(如钠离子、固态电池等)在产量、销量中占比虽仍低(约0.1‑0.3%),但环比增速时常超过100%,显示新技术路线正在小规模产业化试水。

海外市场快速扩张。中国电池企业海外建厂(如宁德时代欧洲基地、国轩高科美国工厂)成效显现。今年1-11月动力电池出口占总销量18.4%,较2024年提升1.2个百分点、2023年提升4.5个百分点,海外市场成为重要增长极,较2023-2024年“产品出口为主”阶段,2025年全球化进入“本土化生产+技术输出”新阶段。

2025年1-11月,产业发展既受益于国内新能源汽车促销政策、商用车电动化补贴等政策支持,也依托全球化布局突破。政策端,政府对商用车电动化、储能电站等领域的支持政策,为电池需求提供新增长点。碳足迹管理、绿色贸易壁垒应对成为重点,推动企业优化生产流程。

好利来大公子穿女装惹争议!化妆做美甲自称妹妹,被骂到关账号

珠海一小区业主放火烧自家房子,事前疑在群里发预告,物业:火已扑灭无伤亡,警方介入

海南封关首日实探三亚免税城:免税价叠加消费券,苹果手机最高可减1000元

博主:曾凡博确定不加盟澳大利亚NBL球队,他只剩NCAA和CBA两个选择

谷歌Pixel 10系列手机升级图形驱动:满血支持Vulkan 1.4