2024年锂电材料企业年报解读:亏损潮下的突围密码

2024年,中国锂电池材料行业在产能结构性过剩与需求增速减缓的多重压力下,交出了一份“量增价跌”的答卷。GGII统计了2024年中国38家主要锂电材料上市企业财务数据,以剖析行业发展态势。

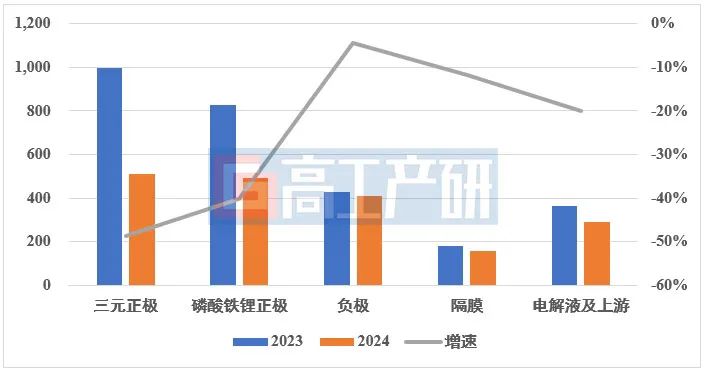

2024年,中国锂电材料企业整体业绩承压,四大主材营收合计均出现下滑,其中正极材料下滑超40%,电解液、负极、隔膜分别同比下滑米乐M6 米乐平台20%、4.5%、11.7%。38家上市公司中,半数企业陷入亏损,正极、电解液企业整体利润为负,负极、隔膜凭借技术壁垒相对抗跌,但盈利也大幅下滑。

正极材料环节营收和利润降幅最大,主要受锂盐原材料价格大幅下滑(2022年末、2023年末、2024年末锂盐价格分别约为60万元/吨、10万元/吨、7.7万元/吨),以及电池厂压价影响。其中,三元材料受挫最深,由于2024年正极材料增量市场主要在磷酸铁锂材料,GGII数米乐M6 m6米乐据显示,2024年中国磷酸铁锂材料出货量为246万吨,同比增长49.1%,而三元正极材料出货量为65万吨,与上年基本持平。

负极材料、隔膜营收和利润下降幅度相对较小。其中,负极米乐M6 米乐平台材料成本保密性高,价格相对抗压,2024年中国锂电负极材料出货量208万吨,同比增长26%,增量基本对冲了价格下降。

隔膜在产品结构升级与集中度提升的影响下,上市企业整体小幅盈利。原因:1)2024年隔膜出货量增长30%与价格下滑(湿法隔膜由年初至年底下滑幅度超30%,干法隔膜价格下滑超10%)形成对冲;2)湿法隔膜、涂覆隔膜等高价值产品市场份额占比提升明显,2024年占比超5%。

电解液及上游材料环节营收下降20%,主要受价格下降冲击,上游材料六氟磷酸锂价格大跌,传导至整个产业链,同时,电解液基本由电池厂指定配方,成本透明度高,压价空间达40%。

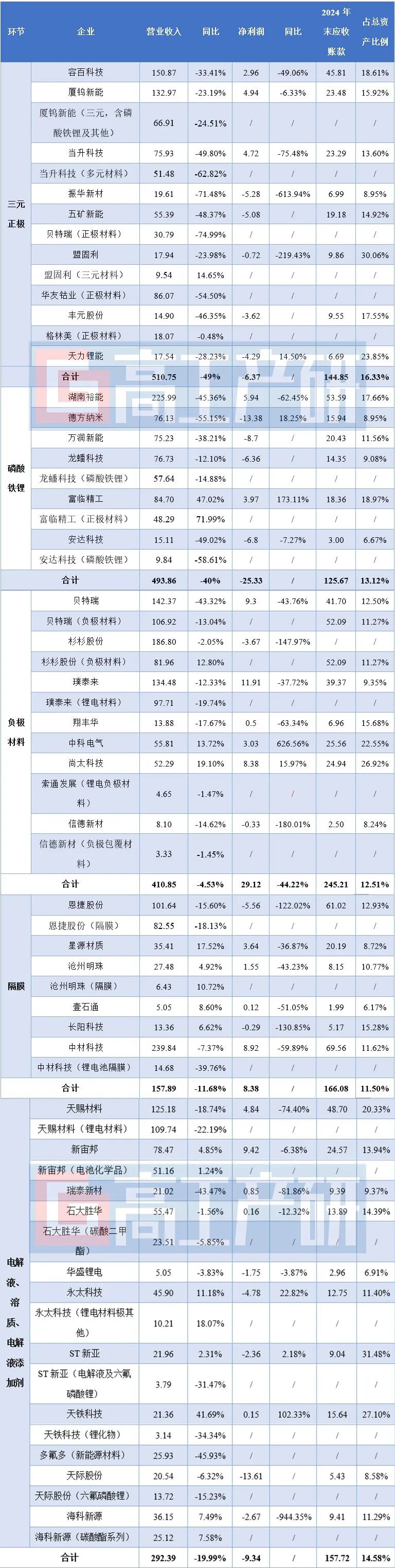

2024年我国磷酸铁锂材料企业亏损收窄,但多数企业依然将亏损,仅湖南裕能、富临精工等少数企业实现盈利;行业毛利率继续下探至3.19%,核心矛盾为供需不匹配导致的价格下滑严重,企业普遍面临着“卖得越多亏得越多”的挑战。以湖南裕能为例,2024年销量71.06万吨(同比+40%),但营225.99亿元(同比-45%),单吨毛利仅0.24万元(同比-75%)。

头部企业“以价换量”,通过规模化和技术降本来抢占市场,而中小企业成本倒挂,面临出清风险。如2024年湖南裕能产能利用率达101%,通过“二次烧结”工艺降本,单吨成本2.88万元,而同行企业一般单吨成本高于3万元。

2025年在镍钴涨价的背景下,磷酸铁锂材料市占率有望进一步扩大,虽然部分企业出清,但产能依然充裕,在此背景下,下游企业更青睐优质产品,磷酸铁锂材料高端产品应用持续加速。

2024年中国三元材料上市公司营收规模合计510.75亿元,同比大幅下滑49%;上市公司亏损面继续扩大,6家企业中亏损企业达4家,行业毛利率继续下探,多数企业毛利率不足10%。

头部企业坚守高镍路线,加速开发适配机器人等新需求的技术,并全面推进全球化布局,全力实现“突围”。如容百科技不断优化客户及产品结构,2024年,公司9系以上超高镍产品出货达到2.7万吨,占比提升至23%。同时针对市场比较火热的中镍高电压产品,公司已实现系列产品的规模化量产,通过丰富产品矩阵来提升盈利能力。

部分二线企业高库存+低产能利用率导致企业连续亏损。2023年企业高价囤积的碳酸锂库存(均价40万元/吨)在2024年减值严重,如振华新材、当升科技存货跌价损失数亿元。

2024年中国负极材料市场呈现营收微降、毛利率韧性凸显的特点。2024年8家企业负极材料业务营收合计410.85亿元,同比下降4.53%;平均毛利率23.62%;企业整体净利润29亿元,同比下滑44%。

近年来,我国负极材料一体化产能迅速增加,行业内企业产能利用率出现明显的“两级分化”趋势,部分新入企业以及石墨化外协加工厂商产能利用率不足,而头部人造石墨负极材料厂商持续进行大规模产能建设,通过新设备、新工艺的一体化生产基地,实现降本增效,对传统生产基地进行改造。如2024年贝特瑞负极材料产能利用率达90.41%,而尾部企业产能利用率不足60%。

在激烈的竞争中,负极材料企业通过改进工艺与设备、优化原料供给和选用、提升石墨化自供率,以及海外建厂等方式实现降本增效。

2024年,中国6家有锂电隔膜业务上市公司营收合计157.89亿元,同比下滑11.68%;净利润仅8.38亿元,同比大幅下滑85%,毛利率跌至15.27%,创新低。

价格下滑是利润大跌的主要因素,以恩捷股份为例,2024年公司锂电隔膜销量达88.25亿平方米,按营收82.55亿元计算,产品单价仅为0.935元/平,较2023年的1.63元/平下降42%。

2025年干法隔膜价格已小幅上涨,而湿法隔膜依然竞争激烈,价格预计会继续下降,同时市场进一步向TOP5企业集中,中小企业面临的生存压力进一步加大。

2024年中国10家电解液及上游材料上市企业相关业务营收合计292.39亿元,同比下滑20%;行业毛利率9.75%;10家企业亏损9.34亿元,其中电解液企业微弱盈利,而上游溶质、添加剂等化工材料企业基本亏损。

展望未来,电解液产业链头部企业将继续凭借优质客户、全球化布局、技术储备(LiFSI、固态电解质等)、产业链整合等优势来提升竞争力,而尾部企业在价格倒挂与资产减值中逐渐出清。

注:表格中拆分了部分企业锂电材料业务,营收合计数据以其锂电业务计算,净利润、应收账款为企业整体数据

总体来看,2024年在产品价格下行压力下,锂电材料行业普遍处于微利、负利阶段,行业洗牌加速,市场份额进一步向头部企业集中。若要在市场竞争中占有一席之地,材料企业还需通过技术升级(如高镍、快充、固态电解质)、全球化产能布局及产业链整合进行突围,唯有兼具技术创新力、成本控制力与海外运营能力的企业,方能穿越周期,实现良性的发展。

特别声明:北极星转载其他网站内容,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。

“碳达峰”是指二氧化碳排放不再增长,达到峰值之后逐步回落;“碳中和”是指通过结构调整、节能减排、自然吸收及人为固碳等,实现碳排放量和固碳量的正负抵消,达到“净零排放”。能源生产和消费是我

北极星储能网获悉,9月17日,恩捷股份在投资者关系活动记录表中表示,在半固态电池隔膜业务布局方面,恩捷股份下属控股子公司江苏三合电池材料科技有限公司具备半固态电池隔膜量产供应能力,在积极开拓

9月16日,SKOn宣布,公司于9月15日在韩国大田广域市儒城区未来技术研究院举行全固态电池试点工厂竣工仪式。该工厂将承担样品试制与性能验证任务,致力于加速下一代电池技术的商业化进程。这座占地面积达4,6

9月15日晚间,龙蟠科技发布公告,公司控股孙公司LBMNEWENERGY(AP)PTE.LTD.(简称“锂源(亚太)”)与宁德时代签订《磷酸铁锂正极材料采购合作协议》。根据协议,锂源(亚太)及其独资或合资子公司将在2026年第二

作为东南亚新能源汽车产业链关键节点,马来西亚地位正经历动态变化。近日,中国电解液制造商新宙邦在马来西亚的工厂成功投产并交付首批订单,而另一家结构件生产商科达利则决定将其原定于马来西亚的项

北极星储能网获悉,9月12日,振华新材在投资者互动平台上表示,公司始终高度重视研发创新,在固态电池材料领域持续投入资源,专注于固态电池用正极材料及固态电解质的技术开发。固态电解质材料方面:振

2026北京环卫展:绿色科技,清洁未来为积极响应国家“双碳”战略目标,推动环卫与清洁行业向绿色、智能、高效方向转型升级,2026年4月23日至25日“第26届中国北京环卫与清洁设备博览会”(CEPEChina)将在全国农

北极星储能网获悉,9月10日,当升科技披露,固态电池量产应用并不断迭代升级是大势所趋,中国产业链头部企业也将必然获得竞争优势。2025年上半年,当升科技固态锂电材料持续放量,其中硫化物全固态电池专

一场围绕储能电芯的“缺芯潮”正在加速蔓延。上游电芯供应紧张,一线电芯厂纷纷满产,下游需求排队,订单排队至2026年,一线企业产能告急,腰尾部产能被迫补位。据产业链反馈,储能供需紧张,已经引发部

作者:向靖宇1,2钟伟1,3程时杰1谢佳1单位:1.华中科技大学电气与电子工程学院,强电磁技术全国重点实验室;2.华中科技大学化学与化工学院;3.华中科技大学材料科学与工程学院引用本文:向靖宇,钟伟,程时杰,

北极星储能网获悉,9月8日,多氟多披露其电池产能规划,预计到2025年年底公司将形成超20GWh的产能。2026年将根据市场需求情况安排扩产计划,大概率年底形成超30GWh产能的规模。今年动力领域业务占比预计维持40

2025年二季度,海外矿山在成本压力的驱动下,普遍呈现出“降本增产”的趋势。高成本矿山因无法承受价格下跌带来的压力而选择停产,而龙头企业则凭借其规模优势和成本控制能力维持稳产。澳大利亚:锂矿产

北极星储能网获悉,9月16日,当升科技在投资者关系活动记录表中表示,三元材料和磷酸(锰)铁锂是当前两种主流的锂电池正极材料,两者都有着广泛的应用领域和巨大的市场需求。三元材料和磷酸(锰)铁锂

北极星储能网获悉,9月15日,厦钨新能在投资者活动记录表中进行了公司半年度业绩情况说明:报告期内,厦钨新能实现营业收入75.34亿元,同比增长18.04%;实现利润总额3.39亿元,同比增长35.47%;实现归属于母公

9月15日晚间,龙蟠科技发布公告,公司控股孙公司LBMNEWENERGY(AP)PTE.LTD.(简称“锂源(亚太)”)与宁德时代签订《磷酸铁锂正极材料采购合作协议》。根据协议,锂源(亚太)及其独资或合资子公司将在2026年第二

作为东南亚新能源汽车产业链关键节点,马来西亚地位正经历动态变化。近日,中国电解液制造商新宙邦在马来西亚的工厂成功投产并交付首批订单,而另一家结构件生产商科达利则决定将其原定于马来西亚的项

北极星储能网获悉,9月12日,振华新材在投资者互动平台上表示,公司始终高度重视研发创新,在固态电池材料领域持续投入资源,专注于固态电池用正极材料及固态电解质的技术开发。固态电解质材料方面:振

据ICC鑫椤锂电数据库统计,2025年8月份国内碳酸锂总需求量达到10.2万吨,环比增长7.49%,再创历史新高。虽然目前碳酸锂库存仍在14万吨之上,但近半年来可用天数持续下降,价格弹性随之增强。从具体需求看,磷

北极星储能网获悉,9月10日,当升科技披露,固态电池量产应用并不断迭代升级是大势所趋,中国产业链头部企业也将必然获得竞争优势。2025年上半年,当升科技固态锂电材料持续放量,其中硫化物全固态电池专

北极星储能网获悉,9月10日,盟固利在公告中表示,拟通过向特定对象发行A股股票的方式筹集资金98000万元,用于建设“年产3万吨锂离子电池正极材料项目”。本次定增认购方为包括公司控股股东亨通新能源在内

第四届钠离子电池产业链与标准发展论坛为进一步推动钠离子电池产业化和标准体系建设,由中国电子技术标准化研究院、中关村储能产业技术联盟联合主办,威海南海新区管理委员会承办的“2025第四届钠离子电

作者:向靖宇1,2钟伟1,3程时杰1谢佳1单位:1.华中科技大学电气与电子工程学院,强电磁技术全国重点实验室;2.华中科技大学化学与化工学院;3.华中科技大学材料科学与工程学院引用本文:向靖宇,钟伟,程时杰,

厦钨新能:锂电正极材料产品销量6.07万吨,氧化物路线固态电池正极材料已实现供货

北极星储能网获悉,9月15日,厦钨新能在投资者活动记录表中进行了公司半年度业绩情况说明:报告期内,厦钨新能实现营业收入75.34亿元,同比增长18.04%;实现利润总额3.39亿元,同比增米乐M6 m6米乐长35.47%;实现归属于母公