康鹏科技:一场被资本催熟的国产化泡沫破裂实录?丨大A避雷针

在中国硬科技国产化的宏大叙事中,康鹏科技曾是一部教科书般的政策红利样本:从濒临破产的老牌国企,到科创板上市的“精细化工新贵”,再到募资8亿押注新能源材料的资本宠儿。

然而2025年6月16日,一纸回复上交所问询函的公告,却揭开了这家企业“技术换皮”下的真实现状——两大业务毛利率巨幅下跌、扩产产能利用率存疑、存货计提减值大幅增长。当股东组团减持的镰刀挥下,这家企业的“国产替代”故事似乎正沦为一场资本出逃的黑色喜剧。

康鹏科技是一家深耕于精细化工领域的技术驱动型企业,主要从事精细化学品的研发、生产和销售。产品主要为新材料及医药和农药化学品,新材料产品主要覆盖显示材料、新能源电池材料及电子化学品、有机硅材料等领域,向下游销售定制的医药和农药化学品属于CDMO业务。

公司自成立以来一直致力于研发特殊化学品,尤其是含氟精细化工产品,公司围绕着氟化技术和碳碳键偶联技术开发出一系列技术,公司及其子公司上海万溯均被评为2021年度上海市“专精特新”企业,2023年7月正式登陆科创板。

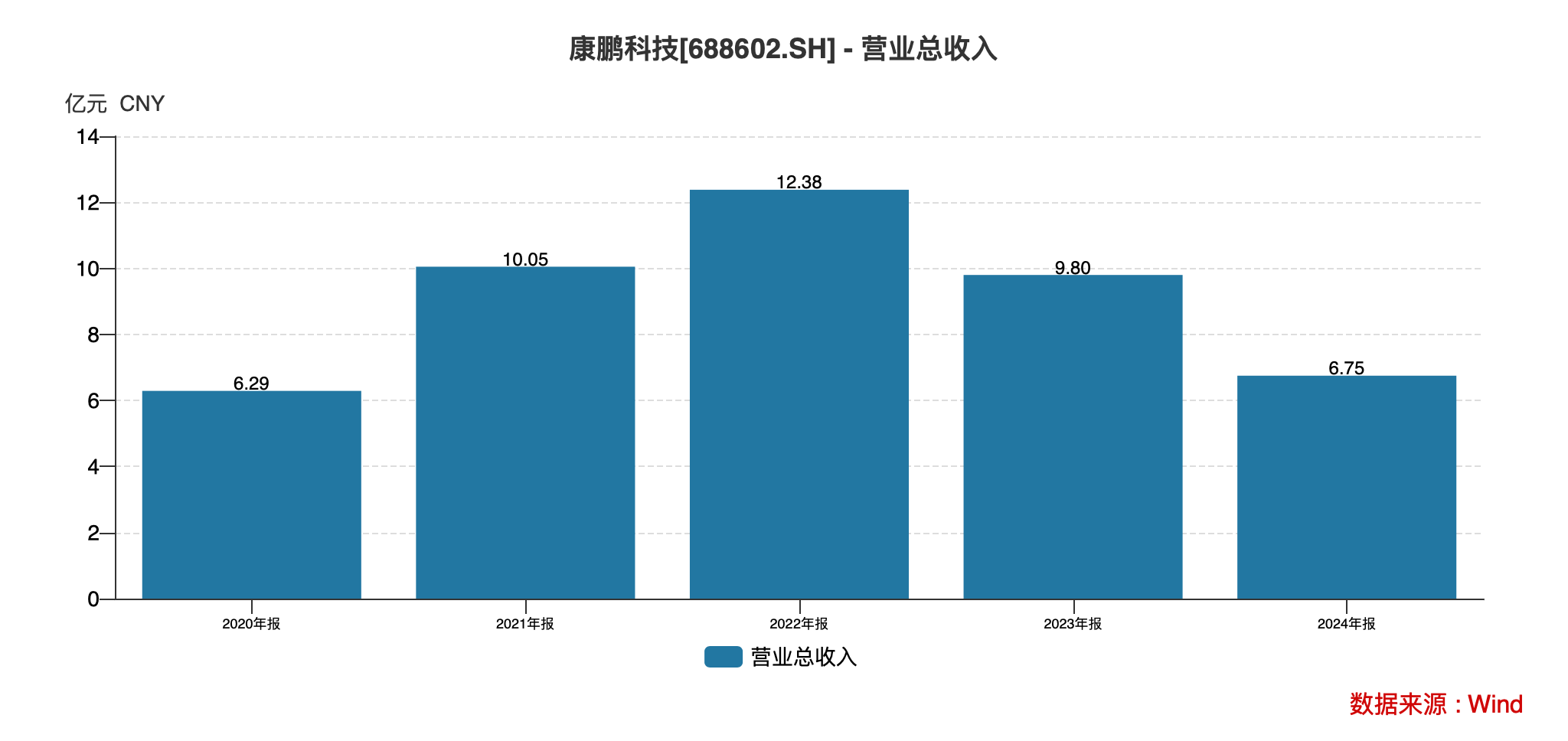

首先是营收三连跌,2022‑2024年营收分别为12.38亿、9.80亿、6.75亿元,从2022年前连续增长态势转至2023年同比下滑20.89%,2024年同比跌幅进一步扩大至-31.11%。

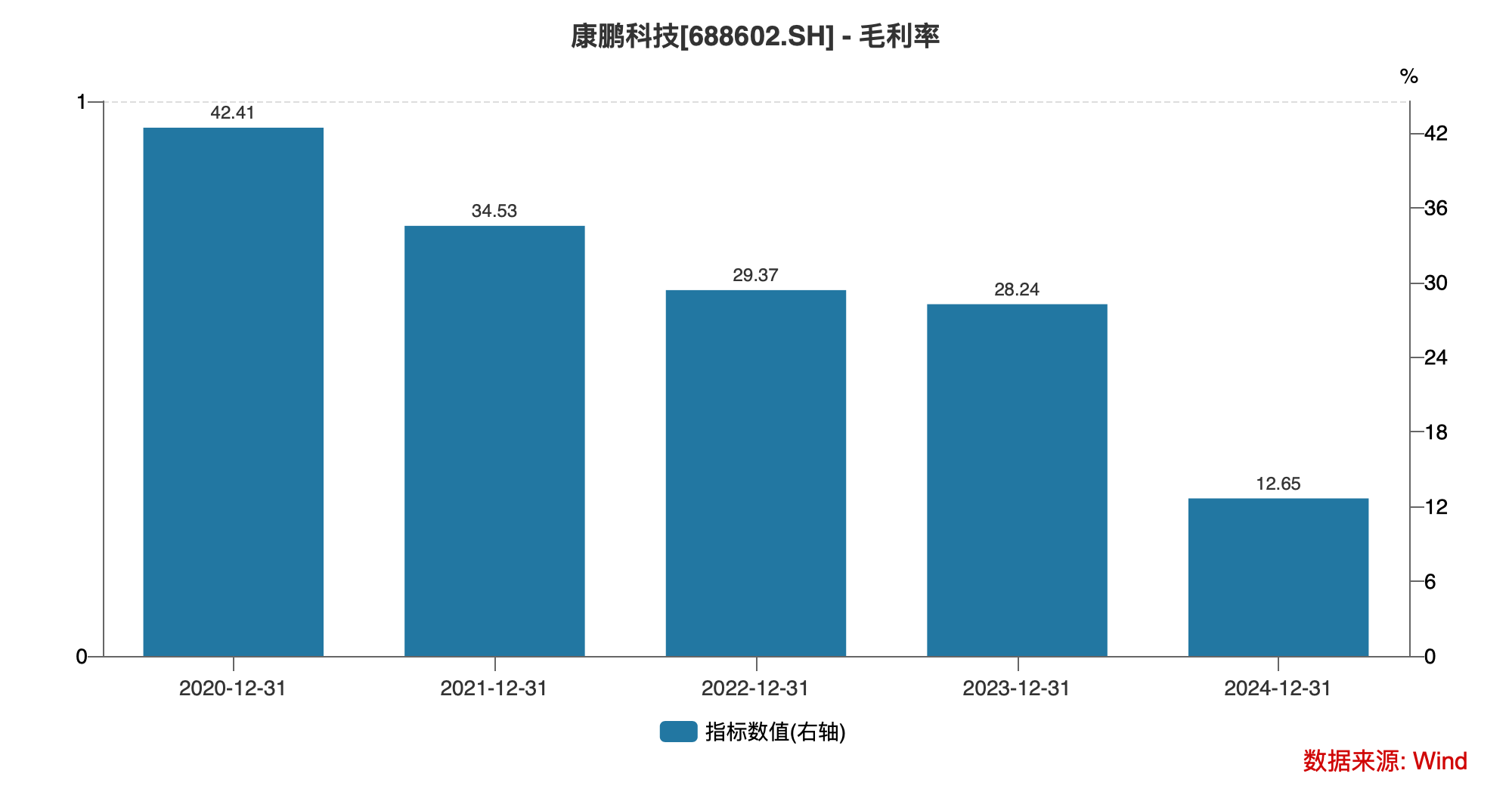

与此同时,公司毛利率则从2020年开始一路下滑,2024年整体毛利率仅剩12.65%,不仅较2023年腰斩还多,较2020年更是下跌近30个百分点。其中2024年新材料板块业务受下游需求不足及市场竞争激烈,公司产品单价承压,毛利率同比减少7.9个百分点至2.7%;CDMO板块也因下游客户订单大幅波动、集采、行业环境等问题,毛利率同比减少16.06个百分点至23.17%。

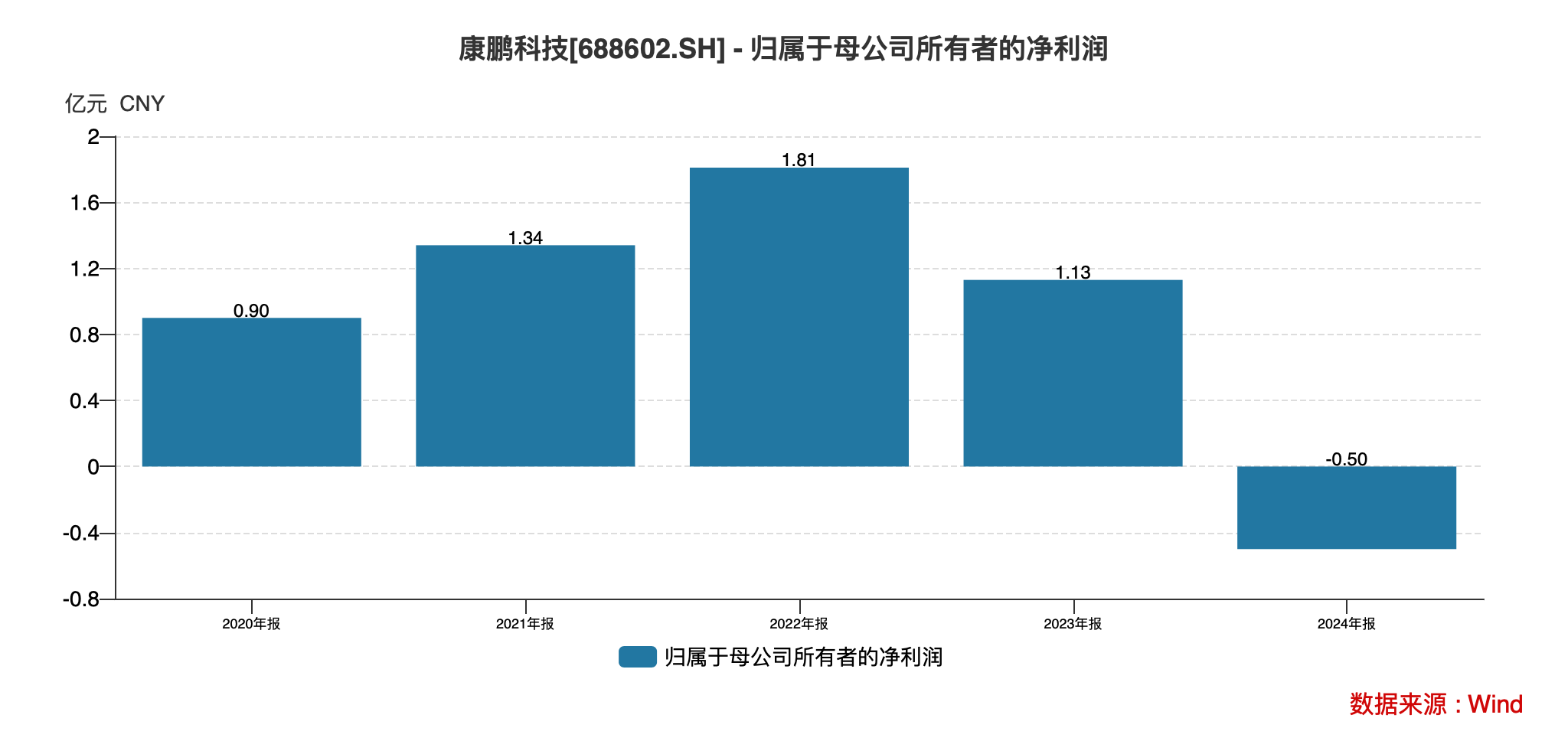

再加上公司2022-2023年销售费用率分别为0.82%、0.99%、1.5%;管理费用率分别为7.16%、8.8%、13.24%;研发费用率分别为7.01%、8.87%、12.65%,均呈现增加态势,最终导致公司归母净利润在2023年同比下滑37.58%至1.13亿元后,于2024年转为亏损4953.16万元,同比下跌143.95%,扣非净亏损达到9359万元,同比暴跌216.62%,创上市以来最差纪录。

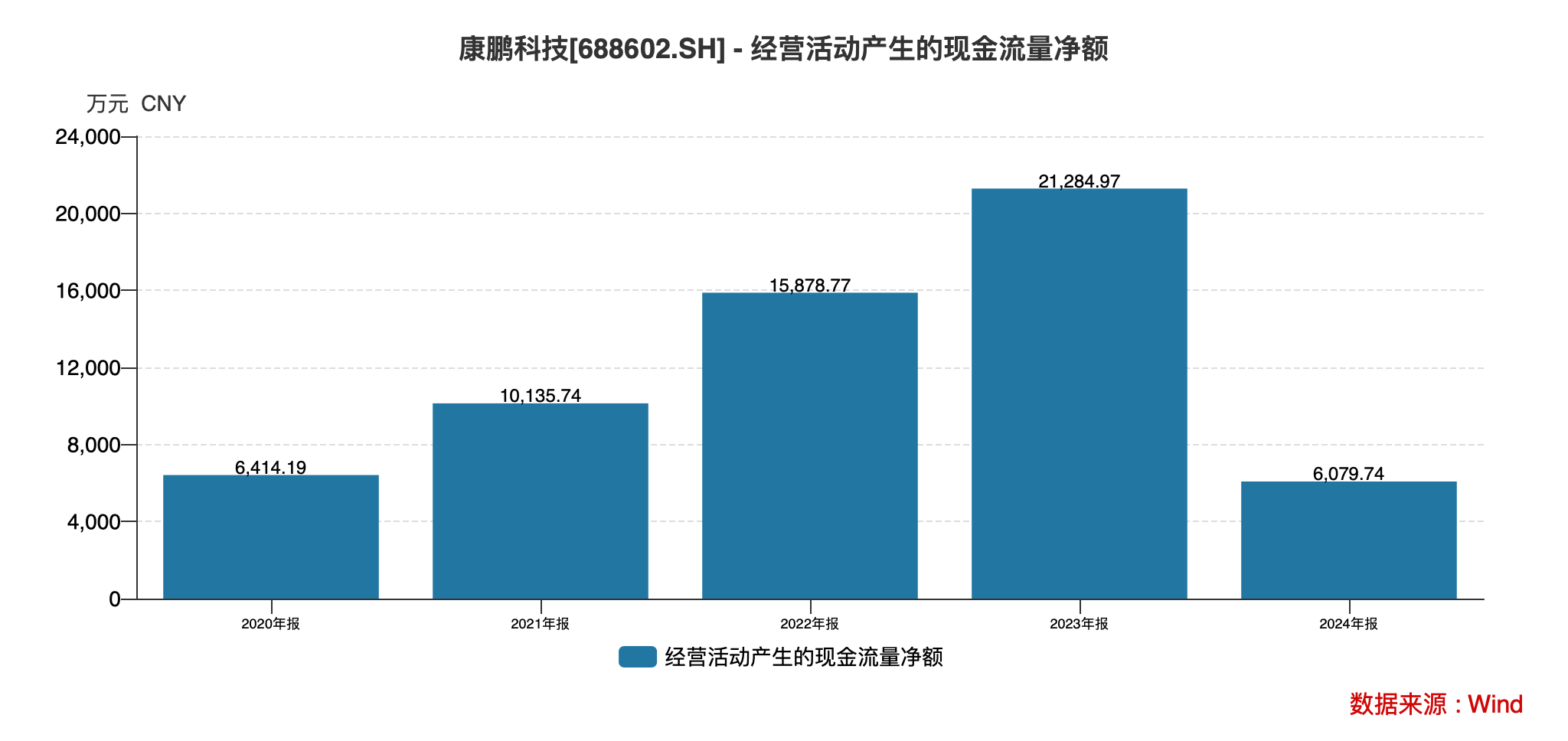

此外,公司经营活动现金流净额也一改过往增长趋势,从2023年2.13亿元锐减至2024年6080万元。

面对业绩大幅变动的康鹏科技,上交所对公司新材料业务、CDMO业务经营情况、毛利率大幅变化要求给出具体说明,并对公司扩产产能未来利用率情况以及大幅增加的存货减值准备计提作出进一步的说明。

回复公告中提到,公司新材料业务业绩下滑风险公司2025年一季度新材料产品整体毛利率为1.19%,相较于2024年继续下降1.51个百分点。其中,显示材料毛利率较2024年上升0.26个百分点,新能源电池材料及电子化学品较2024年下降1.89个百分点,有机硅材料较2024年下降0.71个百分点。

未来如果受到市场供需格局变化、产品价格持续下降、市场份额下降、出货量减少等不利因素影响,公司新材料业务业绩可能存在持续下滑的风险。

CDMO业务收入下滑的风险公司2024年CDMO业务收入为2.95亿元,较2023年同比减少48.29%,2025年一季度CDMO业务收入为1.61亿元,同比增长77.55%。未来如果受到下游米乐M6 m6米乐客户销售安排和生产计划调整、药品专利到期和集采等因素导致价格进一步下降的不利影响,公司CDMO业务收入存在下滑的风险。

产能消化风险因募投项目建成投产尚需一定时间,募投项目在建设及后续运营过程中受到宏观政策、市场环境、行业竞争格局等诸多因素的影响,如出现宏观政策发生变化、市场环境恶化、行业竞争加剧等因素,可能会出现实施进度不及预期,新增产能无法消化的风险。

2024年末总体存货减值准备率高于2023年末,其中2024年原材料存货减值准备率高于2023年,主要因个别催化剂材料的库龄增加,采用计提减值率提高所致。

要知道的是,公司2023年全球LiFSI市占率仅6%,远低于天赐材料(55%)和宁德时代系的时代思康(16%)。更残酷的是,头部玩家均为“自产自供”模式(天赐配套自身电解液,时代思康绑定宁德),康鹏作为第三方外供厂商,沦为产业链最脆弱一环。

此背景下的价格战绞杀,LiFSI单价从2019年490元/千克暴跌至2024年不足200元/千克,毛利率从47.29%跌至负值。当行业龙头天赐材料凭借一体化优势承受降价时,康鹏的“裸泳”体质暴露无遗。

而且技术替代同样具备致命威胁,由于OLED加速替代LCD液晶,公司主力产品含氟单晶需求萎缩;固态电池技术路线削弱LiFSI需求,技术迭代风险高悬。

CDMO赛道方面,受集采压价以及药明康德、凯莱英等巨头挤压中,小玩家生存空间只会愈发艰难。

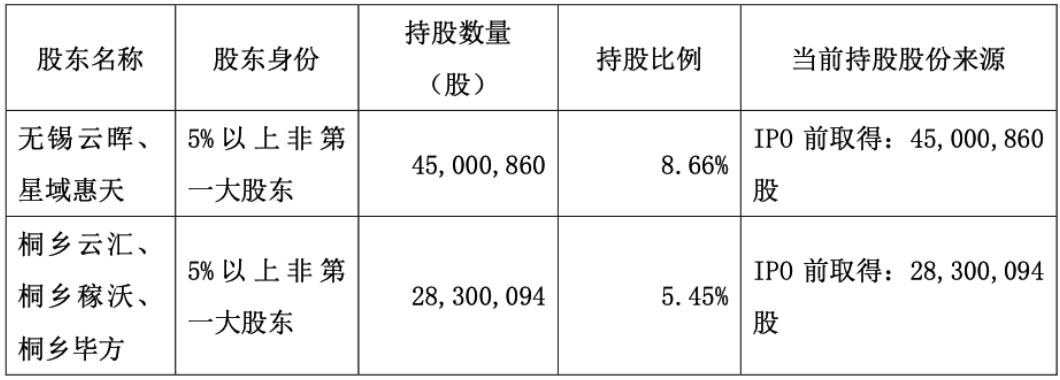

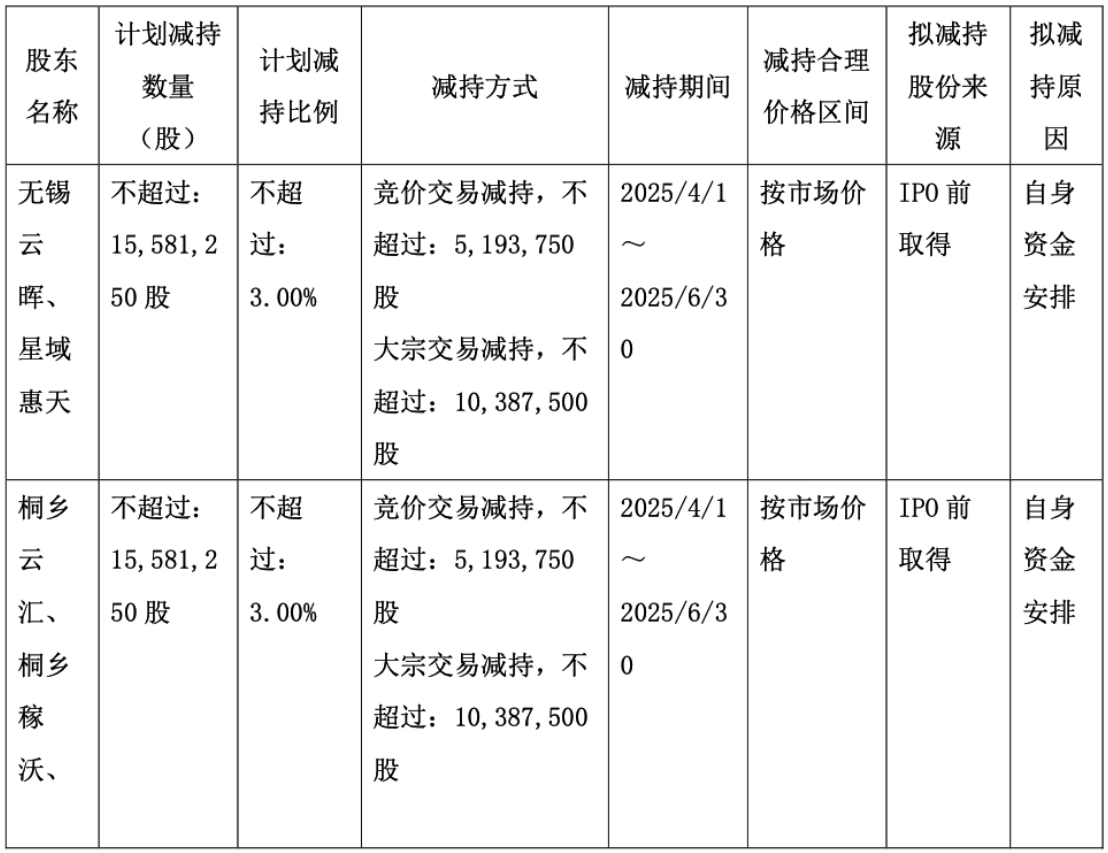

2025年3月,康鹏科技大股东中持股比列分别为米乐M6 米乐平台8.66%、5.45%的无锡云晖、桐乡系股东宣布合计减持不超过6%股份的计划,同样表明了资金端的态度。

在技术爆炸的时代,任何依赖政策补贴与资本催肥的“替代故事”,可能都是通往价值毁灭的单程票。当2025年6月解禁洪峰来临,这场名为“精细化工龙头”的资本戏剧,或许终将在K线图上画出一道回归原点的抛物线。