光伏新王争霸战:BC深陷三国杀!

伴随豪赌投注Maxeon多年的TCL中环高调加入战局,BC技术阵营渐显三足鼎立的强盛局面。

统治市场超五年之久的PERC电池走向寿终正寝,谁能在下一代光伏电池技术路线之争中建立新的秩序?

这个问题放在三年以前或许还比较好回答:继承P型“遗产”的TOPCon以其技改升级的先天优势,将凭借庞大的产能规模成为N型电池时代毋庸置疑的市场主流。

据InfoLink数据统计,仅截至2023年底,TOPCon名义产能就已达到560GW,不仅远高于此前477GW的当年预期,也已经超越PERC技术路线%的P型产能计划改造升级,生产N型TOPCon产品。

但在当下,我们更应该提出的问题或许是:才刚坐上江山的TOPCon,究竟能在HJT、BC两大技术阵营的步步紧逼之下坚持多久?

相比于与TOPCon展开贴身肉搏的HJT,BC阵营诞生之初便多以行业“颠覆者”的姿态示人。

无论是曾以一己之力实现单晶颠覆多晶历史的隆基绿能,抑或早自P型时代便死磕ABC多年的爱旭股份,都并非池中之物。

伴随豪赌投注Maxeon多年的TCL中环高调加入战局,BC技术阵营渐显三足鼎立的强盛局面,N型时代的市场竞争格局也将更加复杂。

被誉为“太阳能之父”的马丁·格林曾向媒体表示:“目前光伏新技术百花齐放,但我相信BC是最理想的形态,在未来五年甚至更长的时间里取代其他技术路线发展到最好。”

但在2023年9月隆基绿能董事长钟宝申高调宣布将摘取BC电池这颗“皇冠上的明珠”,并给出“未来5—6年,BC电池将会是晶硅电池的绝对主流”的论断以前,业内几乎没人太把这条看似诱人的未来赛道放在心上。

即便从光伏第一性原理来看,BC技术路线的效率优势的确更接近晶硅赛道天花板,自诞生以来便存在的生产流程长、部分工艺难等诸多痛点,仍使将BC视作光伏领域“奢侈品”的业内声音认为BC技术离真正登上市场舞台还有相当遥远的距离。

直到隆基在业绩交流会上官宣“已经投建年产30GW的HPBC电池产能中,年底除少数车间,会全面达产”,且上半年已经开始有1.5GW的HPBC电池出货。业内同仁才惊觉BC量产已“忽如一夜春风来”,并随即转入“千树万树梨花开”的冲刺局面。

于2021年率先发布ABC技术的爱旭股份,到2022年才在珠海基地投建全球首条GW级BC产线GW电池及组件项目达产。

今年上半年济南基地投产后,爱旭将在珠海、义乌、济南拥有共计35GW首期产能,中远期产能规划达到100GW。

截至2024年3月,公司ABC组件产品全球各协议涉及销售规模超过10GW,2025年出货规划还达到20GW以上。

另一边,财大气粗的隆基则继上年的语出惊人之后,又于2024年9月的业绩说明会上表示,自下半年开始,隆基将加快BC电池产能建设。

预计2025年一季度将有20GW的HPBC二代产能大规模投放,到2025年底BC产能将达到70GW,到2026年底国内电池产能计划全部切换为BC产能。

就成本来讲,爱旭很早便提出于去年6月后实现ABC电池+组件成本追平TOPCon,董事长米乐M6 m6米乐陈刚表示:“济南工厂投产后,每瓦总成本有机会比TOPCon低3~5分钱。”

而在向来颇受诟病的双面率及综合效率问题上,陈刚同样提出,BC产品和TOPCon的双面率理论上就差3%左右,当前在地面市场已经做到75%以上的双面率;未来两三年,爱旭可以开发出85%双面率的ABC电池。

和隆基、爱旭的“你方唱罢、我登场”相比,凭借多年投注Maxeon而一举成为“BC先行者”的TCL中环,反而有些寂静无声,更是在产能层面落入下乘。

过去数年间,TCL中环往往宣称早已通过与全球太阳能公司Maxeon的合作乃至逐渐控股介入BC电池领域,但除了将后者作为牵制竞争对手的专利武器以外,并未展露出推进大规模量产的实际动作。

工程化降本难度大、量产良率未达预期等问题迟滞了Maxeon的量产脚步。以至于到2024年底,在隆基、爱旭开启产能大爆炸的背景下,Maxeon仅在全球BC有效产能中占据极小份额。

TCL中环研究院副院长张雪囡于去年年底表示,公司将与Maxeon共同推进第八代IBC技术的研发活动。TCL中环将聚焦非银金属化方案,实现电池成本的大幅降低,再叠加相应的组件封装技术,能更快推动BC产品的大规模商业化生产。

“未来3~5年,所有TOPCon产线都会向BC技术方向转变,BC技术将完成从小众到主流的转变过程。”

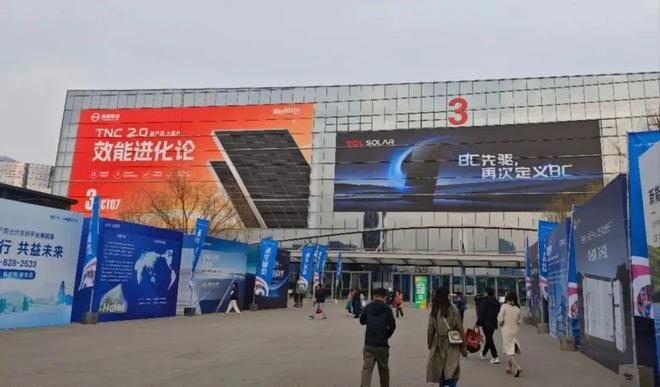

年初,TCL中环先后在日本、济南两场光伏展览会上发布其BC新品,打着“BC先驱,再次定义BC”的大旗高调宣布加入BC赛道战局。

比起新品的具体表现,TCL中环对BC路线的着重强调及其主动投身BC量产大军,对整个中国光伏行业都是一则相当不寻常的信号。

蛇年春节期间,21世纪经济报道曾以“光伏寒冬中的暖流”为标题,报道爱旭义乌ABC基地春节假期期间每天仍然保持着超2000人、满负荷生产的忙碌景象。

在这个第一阶段投产年产能8GW的生产基地,满产状态下每天可生产ABC组件约3万块。

据爱旭股份义乌ABC组件生产综合管理组负责人白愉丰介绍,在去年12月中下旬,该基地就已经接到上级通知,由于订单需求量大,春节期间需做好加班加点的工作准备。

要知道,此时距136号文及随之而来的抢装大潮还有至少一周时间。以此推测,BC产品在手订单充足及满产情况自去年年底便已然确定。

尽管有总体产能尚且不足的客观因素限制,但仍不可否认在广泛的质疑声浪之下,市场对BC技术路线的实际态度正转向更积极的一面。

2022年时,BC电池市占率不及1%;然而到2023年,BC电池出货量已达到约占3%。相关分析显示,预计到2024年BC电池市场占比超过8%,2025年市场占比大约在15%~20%。

虽然这样的成长速度比不上TOPCon在2022和2023年的狂飙,但足以让坚守赛道2、3年的玩家和资本期待。

退一万步说,即便BC技术短期难以完全打开局面。当前市场份额下,稀缺的BC产能已经足够相关企业暂时吃饱。

BC电池市场机会的到来,来源于天时、地利、人和的共同作用。伴随隆基、爱旭两大龙头不遗余力地摇旗呐喊,国家政策、央国企态度及中国光伏产业整体发展趋势也在向利好BC倾斜。

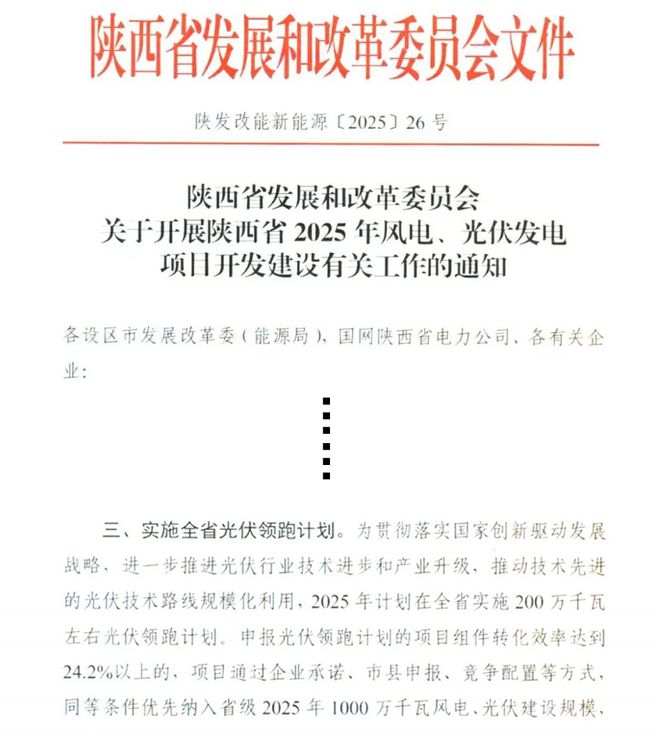

年初,陕西省提出2025年在全省实行2GW的“光伏领跑计划”,申报计划的项目组件转换效率要求为24.2%以上。

东吴证券分析显示,这一政策要求“BC中隆基二代产品与爱旭ABC组件满足,HJT中通威部分组件满足,TOPCon满足不了”。

且不论陕西省究竟是不是“为了这盘醋,才特意包的饺子”,这项直指效率问题的地方政策,都是一则不容忽视的信号。

毕竟自2015年到2018年,由国家能源局米乐M6 m6米乐推行的能效领跑者计划,就曾一度促使光伏电站普遍转向效率更高、成本更低的单晶路线,也成就了隆基绿能的一步登天。

就中长期看,旨在推进光伏产业健康化发展的136号文下发,客观驱使光伏投资者在未来更加谨慎看待电站投资的实际效益,单纯依靠“竞低价-堆产能-抢市场”构成的固有逻辑已然松动。

在市场收紧、竞争升维的大背景下,最依赖产能及低价优势的TOPCon难免首当其冲,对市场压力并不算大且本就在效率优势上遥遥领先的BC而言,却不失为一项利好。

去年8月,华能集团单独招标1GW的BC组件,旗帜鲜明地表明了央国企的扶持态度,单独招标自此不再是HJT企业的专利。

就在近日公布的大唐集团2025—2026年度光伏组件框采当中,爱旭以第一中标人身份成功拿下1GW容量的N型BC光伏组件标段。

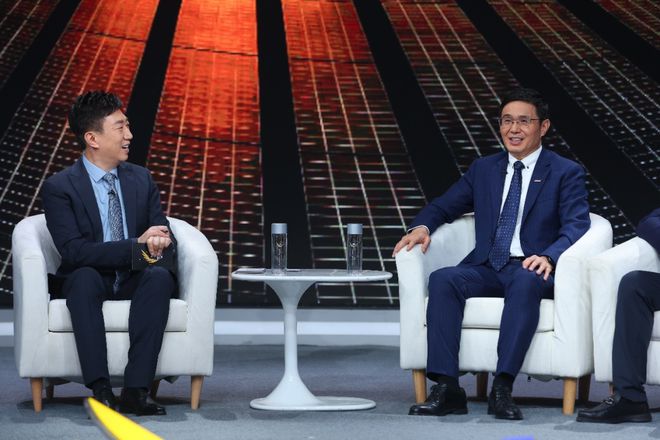

去年12月3日,隆基绿能董事长钟宝申、爱旭股份董事长陈刚首次同台,展开了一场以“向新而行,BC共生”为题的领袖对话。

两家企业的首脑会面,将这两年由隆基、爱旭“一唱一和”联手编织的宣传攻势推向高潮,也让BC龙头联袂之意昭然若揭。

这其实丝毫不令人感到意外。在如今的光伏行业,各大技术路线“抱团取暖”已成大势所趋。

以PERC产能自然转型而成的TOPCon路线,是N型电池时代最早以规模化优势登上主流的技术阵营。在堪称“一家独大”的市场背景下,行业生态及产业链成熟度毋庸置疑。

此前相对沉默的HJT阵营,也在去年由东方日升、华晟新能源等核心企业联合发起“740W+俱乐部”,在技术共识之下结成相对松散的攻守同盟。

就在陕西省“光伏领跑计划”发布不久之后,刚从740W+俱乐部升级到760W+俱乐部也很快就提出了“异质结领跑计划”。加之相关企业负责人近期颇受瞩目的公开发言,HJT技术阵营积极反攻的火药味也越来越浓。

相对来说,作为后来者的BC阵营声量已然够大,但只靠两大巨头及高景太阳能、金阳新能源、福建钜能电力等少数企业苦苦支撑,根基仍然称不上有多牢靠。

尽管作为IBC电池开山鼻祖的Maxeon是光伏行业的“活化石”,拥有包括BC电池结构专利、独特材料、专有工艺等在内的超过1900项海量专利。但就在TCL中环今年高调发布BC新品,并主张“重新定义BC”以前,其在国内BC赛道的作为几乎是“查无此人”。

值得一提的是,TCL中环治下的Maxeon此前还与爱旭围绕BC电池“基础性技术”多有专利纠纷。

去年6月,前者才在欧洲统一专利法院的杜塞尔多夫地方法院扩大对爱旭的诉讼范围,起诉爱旭股份3家欧洲子公司和5家欧洲客户,试图进一步牵制后者在欧洲市场乃至全球的BC技术布局。

伴随TCL中环加入BC量产大军,三家企业会不会进一步形成真正意义上的联盟犹未可知,但放下成见、暂时缓解竞争态势或许是必不可少的。

隆基以无可置疑的自身体量、行业声量,承担着BC赛道的扛旗重任,且在其他各条技术路线都具备研发能力。但就TaiyangNews 2月份最新发布的全球光伏组件量产效率排名,其产品量产交付效率仍明显低于爱旭、Maxeon两家,这一情况或在其HPBC二代产品上市后得到改善;

去年亏损近90亿元的光伏“亏损王”TCL中环,手握最先涉足BC技术研究的Maxeon,却迟迟未能实现“大象转身”,是目前三家企业中,在量产道路上走得最慢的一家。其转向BC的诚心究竟多大,在前阶段战略失速之后还愿意付出多少代价,其新一代产品具体表现及市场反响如何,都有待后观;

爱旭作为三者之中最专注于BC赛道的企业,的确已经将ABC在转换效率上的优势做到登峰造极。但自身规模对其前进发展的影响极大,承压能力远不及上述两家巨头,可以说与BC技术路线最是一荣俱荣、一损俱损。

好消息是,在三大巨头的摇旗呐喊之下,还有不少场外龙头都看上了BC这条赛道。

早在去年年底,便有消息显示,晶科能源已经搭建BC研发产线,或于今年上马BC产能;

就在这篇文章发布的一周以前,协鑫集成刚刚宣布对高新卓曜电池产能的间接布局:“将积极协调将高新卓曜部分产线技改升级为BC电池产能,扩充公司BC电池产能供给,抢抓BC市场机遇。”

就在去年12月26日,协鑫集成才发布基于BC技术的GPC2.0高效组件,主要面向分布式市场。