钧达股份转型光伏3年2023年N型TOPCon电池全球市场份额第一

10月14日,海南钧达新能源科技股份有限公司(以下简称“钧达股份”)向港交所递交上市申请,拟在香港主板上市,联席保荐人为华泰国际、招银国际、德意志银行。据了解,本次递表为钧达股份的第二次交表。

钧达股份于2017年4月在深交所上市,主营业务为汽车内饰。2020年,钧达股份开始筹谋转型,2021年,公司收购捷泰科技51%,进军光伏电池行业。

目前,钧达股份已经转型成为一家光伏电池制造商,为客户提供N型TOPCon和P型PERC电池。

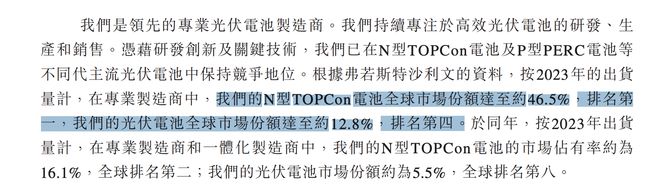

根据弗若斯特沙利文的资料,2023年钧达股份的N型TOPCon电池全球市场份额达至约46.5%,排名第一,光伏电池全球市场份额达至约12.8%,排名第四。

钧达股份转型2年就能做出如此成绩,原因之一便是收购了捷泰科技。捷泰科技在光伏电池研发、生产及销售领域拥有长达10年经验,2018年至2021年光伏电池出货量排名全球前十。

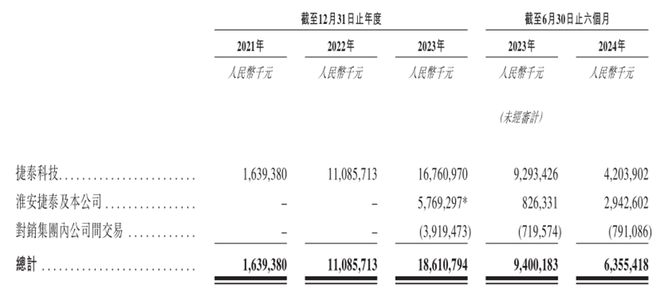

2021年-2023年,捷泰科技的收入分别达到16.39亿元、110.86亿元、167.61亿元,而钧达股份财报显示,2019年及2020年(收购捷泰科技之前),公司的收入仅为8.27亿元及8.58亿元,归母净利润为1722.71万元及1354.64万元。

收购捷泰科技后,钧达股份的营收大增。2021年-2023年,钧达股份的收入分别为16.39亿元、110.86亿元、186.11亿元,2024年上半年,钧达股份的收入为63.55亿元。

而据钧达股份在A股发布的财报,公司2021年-2023年的收入分别为28.63亿元、115.95亿元及186.57亿元,不同材料的信披数据存在细微差别。

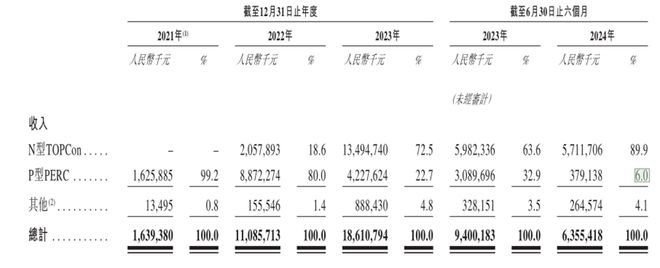

分产品来看,2021年钧达股份的收入基本来自P型PERC电池,该产品收入占年内收入的99.2%。2022年起,钧达股份才有了N型TOPCon电池的销售收入,年内P型PERC电池及N型TOPCon电池收入分别占比钧达股份收入的80.0%及18.6%。

2023年,钧达股份的收入重心发生变化,72.5%的收入来自N型TOPCon电池,22.7%的收入来自P型PERC电池。

2024年上半年,钧达股份来自N型TOPCon电池的收入占比已经达到89.9%,来自P型PERC电池的收入占比为6.0%。

2021年-2024年上半年,五大客户为钧达股份贡献的收入占比为77.8%、53.9%、52.6%及47.8%,其中最大客户贡献的收入占比分别为53.9%、30.1%、27.8%及18.9%。招股书显示,2021年-2023年钧达股份的第一大客户均为晶科能源,2024年上半年变为隆基绿能。

晶科能源与隆基绿能不仅是钧达股份的主要客户,还是米乐M6 m6米乐主要供应商。2021年-2023年,钧达股份向晶科能源的采购金额分别为4.3亿元、20.06亿元、25.56亿元,晶科能源均位列钧达股份第一大供应商。

2024年上半年,钧达股份第一大客户变为隆基绿能的同时,第一大供应商也变更为隆基绿能,采购金额8.46亿元。晶科能源则变成了期内第五大供应商,采购金额4.11亿元。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

72次犯规!山东4分胜青岛6连胜 克里斯末节15罚15中杨瀚森31+15

2025世俱杯赛程出炉!揭幕战迈阿密国际6月15日8点,决赛7月14日

库克最新专访:回应 iPhone 争议按钮,苹果 AI 无收费计划 ,短期内不会退休

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

Topton 拓富通推出 X4H-XL 迷你主机:搭双万兆网口,199 美元