同样主要经营锂电池正极材料的湖南裕能2024年上半年又如何呢?

我们去年就看过湖南裕能的前三季度财报,由于现在锂电池行业正在面临调整,就再来看一下吧。湖南裕能新能源电池材料股份有限公司(股票简称:湖南裕能)2016年成立,2023年2月在深交所创业板上市,是国内主要的锂离子电池正极材料供应商。

湖南裕能专注于锂离子电池正极材料研发、生产和销米乐M6 m6米乐售,主要产品包括磷酸铁锂、三元材料等锂离子电池正极材料,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于新能源汽车、储能等领域。湖南裕能在湖南湘潭、广西靖西、四川遂宁、贵州福泉、云南安宁设有五个生产基地。

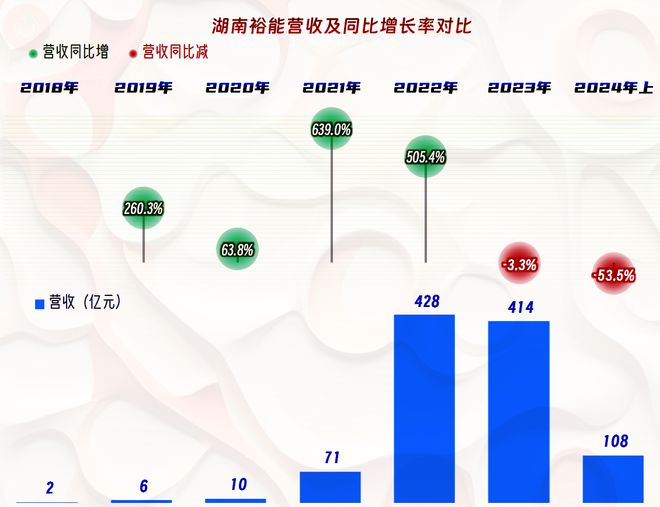

湖南裕能的营收在短期内就从几亿元上升至400多亿元的规模,2023年在400亿元的规模上看着像是稳定下来了;但2024年上半年以同比腰斩的形式又说明,可能还会有反复。其产品主要是“磷酸盐正极材料”,占比98%以上,全部产品都在国内市场销售,就没有必要看分产品和地区的营收构成情况了。

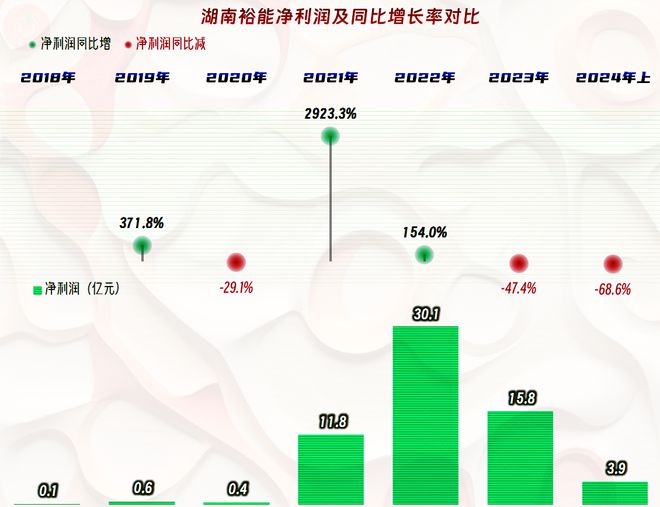

净利润和营收的同步程度还是不错的,营收爆发式增长时,净利润也在大幅增长,下跌时同理。至于幅度上净利润更大,就是规模效应在起正反两方面的作用了。

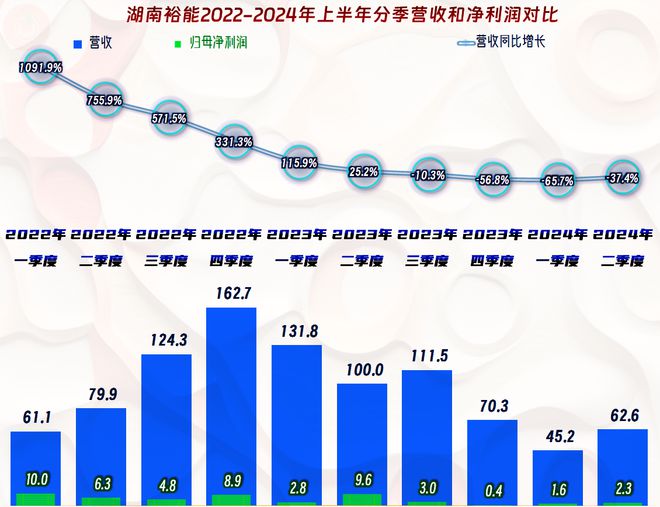

分季度来看,营收同比增长速度的变化之快,让人有点穿越的感觉,从10倍以上的增速,到下跌超过一半,只用了7个季度。持续下米乐 登录入口跌已经四个季度了,后续应该要慢下来,甚至开始波动了,毕竟前期的基数已经是跌过的了。

就这样下跌,每个季度还能保持不亏损,还是不容易办到的,具体的原因我们后面再说。

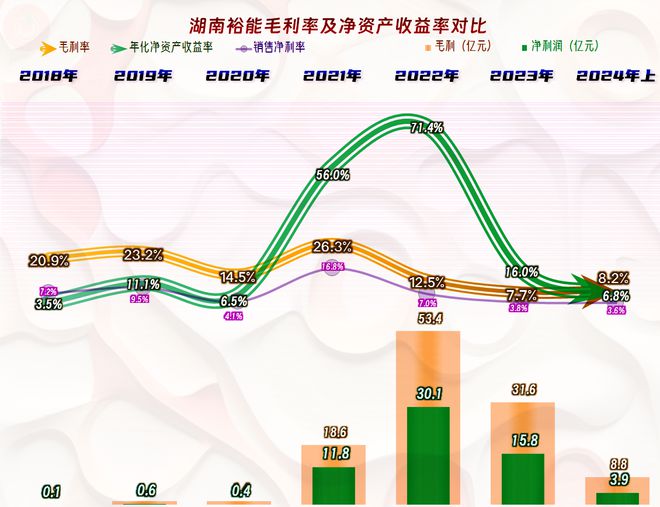

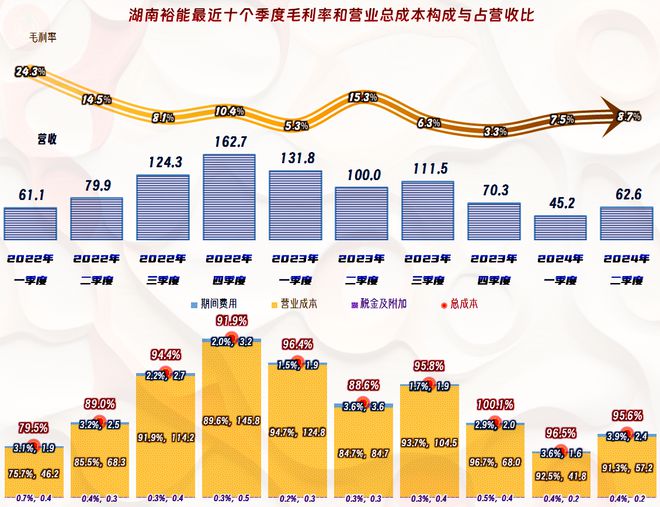

毛利率在2021年及以前是上下波动的状态,2022年和2023年持续下跌,只剩下零头多一点的水平,2024年上半年略有回升,但回升幅度较小,起不到太大的作用。

主营业务盈利空间的下降并不严重,2024年上半年只比2023年下跌了1.1个百分点。期间费用占营收比上升吃掉了毛利率反弹的空间后,还有1.1个百分点摆不平。在期间费用支出方面,虽然采取了一些降低措施,但效果并不大。我们后面要看到,其生产规模在增大,这些费用是有增长趋势的,降起来困难不小。

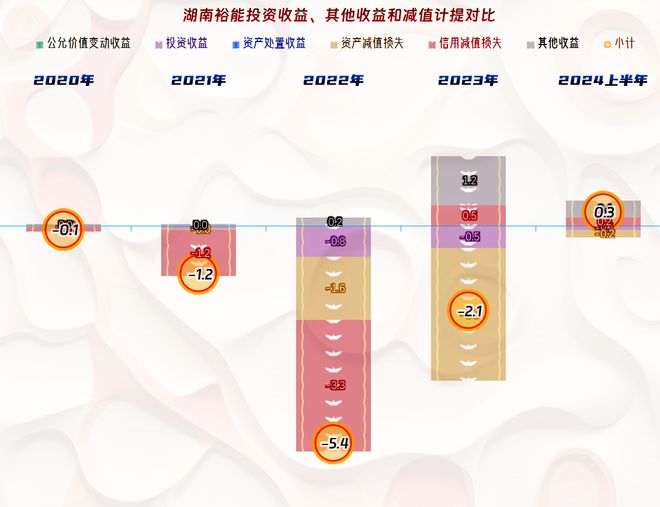

其他收益方面,除了2024年上半年之外,都是净损失。因为政府补助有限,“资产减值损失”和“信用减值损失”金额都不小。就算2024年上半年都不见得能代表全年的情况,弄不好全年又会因为年末计提上述两类损失而出现净损失的情况。毕竟其毛利率的情况并不乐观,资产减值的风险并不低。

分季度来看,毛利率在2023年一季度和四季度两次探底,2024年的两个季度处在反弹之中,至于本轮反弹的力度如何?现在不好说,估计不会太乐观。

最近十个季度中,还是有2023年四季度出现过主营业务略微亏损的情况。其他季度的盈利空间都还不错,只是持续受到压缩的情况确实比较严重。

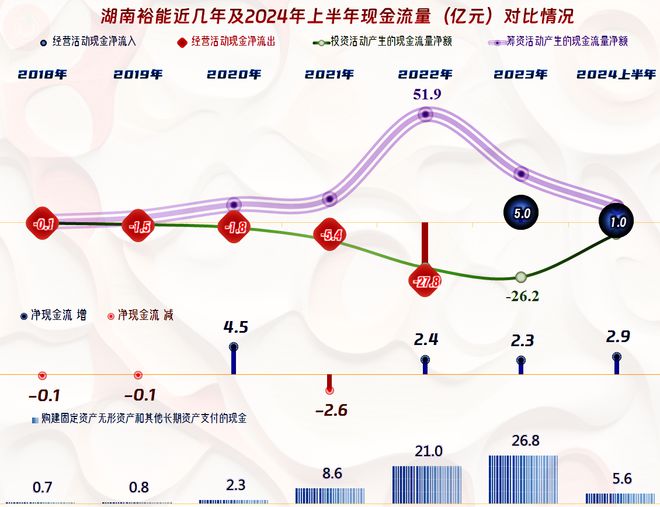

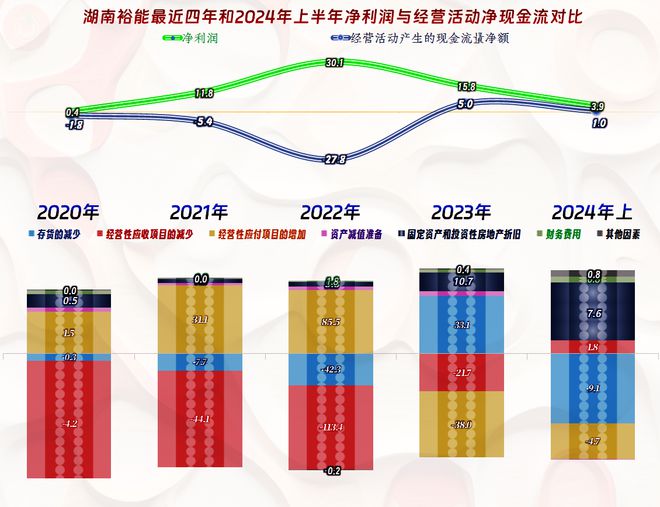

“经营活动的净现金流”长期为净流出的状态,直到最近一年半才开始出现净流入。从2021年开始,固定资产的投资规模增长很快,主要靠2022年的大额“定增”融资来提供资金来源,在此前后的年份,其实也在融资,只是规模略小一些。

“经营活动的净现金流”表现比净利润差的主要原因,是应收项目和存货的垫款超过了应付项目占用供应链等款项,在营收高速增长期的企业,往往就是这种表现。2023年靠降低存货,2024年上半年靠降低应收项目减轻了这种“背离”趋势,实际情况是营收增长变慢甚至下跌了,占用应付款自然减少。

米乐 登录入口t/?url=http%3A%2F%2Fdingyue.ws.126.net%2F2024%2F0830%2F6e002996j00sj19kh00jfd000ve00o3m.jpg&thumbnail=660x2147483647&quality=80&type=jpg />

前三年末,固定资产大幅增长,2024年上半年末已经开始下跌了。但是,在建工程的规模又增长起来了,我们当然有必要看一下主要是哪些项目在建。